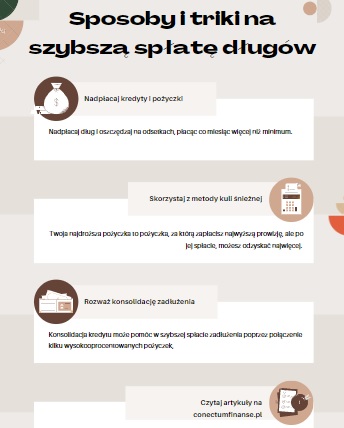

W dzisiejszym społeczeństwie wiele osób boryka się z problemem zadłużenia. Negocjacje z wierzycielami stanowią skuteczną strategię mającą na celu obniżenie długu i odzyskanie finansowej stabilności. W niniejszym artykule omówię kilka sprawdzonych strategii negocjacyjnych, które mogą pomóc w osiągnięciu pozytywnych rezultatów.

- Zbierz informacje i przygotuj się: Przed przystąpieniem do negocjacji z wierzycielem, ważne jest, aby dokładnie poznać swoją sytuację finansową oraz zebrać niezbędne dokumenty i informacje. Lista przykładowych kroków do podjęcia obejmuje:

- Dokładne zrozumienie wysokości zadłużenia, terminów spłat i ewentualnych dodatkowych kosztów.

- Zebranie dokumentów dotyczących źródła dochodów, wydatków oraz ewentualnych trudności finansowych, które mogą stanowić podstawę dla negocjacji.

- Przygotowanie zestawienia innych zobowiązań finansowych, które mogą mieć wpływ na zdolność spłaty długu.

- Zbadanie opcji restrukturyzacji długu, programów pomocowych lub planów spłat.

Przykładowy harmonogram spłaty długu

| Numer raty | Wysokość raty | Kapitał | Odsetki | Saldo zadłużenia |

|---|---|---|---|---|

| 1 | 1000 zł | 800 zł | 200 zł | 40 000 zł |

| 2 | 1000 zł | 850 zł | 150 zł | 39 150 zł |

| 3 | 1000 zł | 900 zł | 100 zł | 38 250 zł |

| 4 | 1000 zł | 950 zł | 50 zł | 37 300 zł |

| 5 | 1000 zł | 1000 zł | 0 zł | 36 300 zł |

- Nawiąż kontakt z wierzycielem i wykaż gotowość do współpracy: Po zebraniu niezbędnych informacji, należy nawiązać kontakt z wierzycielem. Przykłady skutecznych strategii obejmują:

- Wyrażenie chęci współpracy i udowodnienie swojej gotowości do spłaty zadłużenia.

- Złożenie oficjalnego pisma z prośbą o negocjacje lub zmianę warunków spłaty.

- Wskazanie swoich trudności finansowych i przedstawienie realistycznego planu spłaty.

Przykładowa oferta negocjacyjna

| Element oferty | Aktualne warunki | Propozycja negocjacyjna |

|---|---|---|

| Oprocentowanie | 12% | 8% |

| Okres spłaty | 5 lat | 7 lat |

| Wysokość raty | 1000 zł | 800 zł |

| Saldo zadłużenia | 40 000 zł | 36 000 zł |

- Negocjacja warunków spłaty: W trakcie negocjacji istnieje wiele strategii, które można zastosować w celu obniżenia długu. Oto kilka przykładów:

- Negocjacja obniżki salda zadłużenia. Przykład: Zaproponowanie wierzycielowi zapłaty określonej sumy, która stanowiłaby niższą część całkowitego długu, z wyraźnymi argumentami uzasadniającymi taką propozycję.

- Negocjacja redukcji odsetek. Przykład: Przedstawienie wierzycielowi argumentów, które uzasadniają obniżenie odsetek, takich jak trudności finansowe, zmiana sytuacji życiowej lub utrata dochodów.

- Negocjacja planu spłaty. Przykład: Proponowanie wierzycielowi realistycznego planu spłaty, który uwzględnia możliwości finansowe i umożliwia stopniową redukcję długu.

Przykładowe argumenty negocjacyjne

| Argument | Dlaczego jest ważny |

|---|---|

| Trudności finansowe | Wykazanie trudnej sytuacji i niemożności spłaty długu |

| Chęć spłaty | Przekonanie wierzyciela, że zależy nam na uregulowaniu długu |

| Inne zobowiązania | Wskazanie innych długów, które również trzeba spłacić |

| Perspektywa poprawy sytuacji finansowej | Przedstawienie planu działania na przyszłość |

- Zawarcie pisemnej umowy: Po osiągnięciu porozumienia z wierzycielem, ważne jest, aby sporządzić pisemną umowę, która dokładnie określa uzgodnione warunki. W umowie powinny być uwzględnione m.in. obniżka długu, nowe warunki spłaty, ustalenie terminów oraz wszelkie dodatkowe ustalenia, które zabezpieczają interesy obu stron.

Jak skutecznie negocjować warunki spłaty długu?

Negocjacje z wierzycielem w celu obniżenia długu mogą być trudne, ale są kluczowe dla osiągnięcia finansowej stabilizacji. Warto poznać skuteczne strategie, które mogą pomóc w tym procesie.

Przykładowe skutki negocjacji z wierzycielem

| Negocjacje udane | Negocjacje nieudane |

|---|---|

| Obniżenie oprocentowania | Brak zmian w warunkach spłaty długu |

| Wydłużenie okresu spłaty | Wierzyciel domaga się natychmiastowej spłaty |

| Rozłożenie długu na raty | Wierzyciel podejmuje działania windykacyjne |

| Lepsza zdolność do regulowania płatności | Zwiększone trudności finansowe i dalsze zadłużanie się |

- Przygotowanie przed negocjacjami

Przed podjęciem negocjacji należy dokładnie przeanalizować swoją sytuację finansową i przygotować odpowiednie dokumenty. Należy zebrać wszystkie informacje dotyczące długu, takie jak stan konta, wysokość raty, odsetki, harmonogram spłat oraz umowy kredytowe. Warto także przygotować listę pytań i argumentów, które mogą pomóc w negocjacjach. - Zrozumienie wierzyciela

Przed przystąpieniem do negocjacji warto poznać swojego wierzyciela i zrozumieć jego perspektywę. Należy wziąć pod uwagę, że wierzyciel także ma swoje cele i interesy, takie jak odzyskanie swoich pieniędzy lub minimalizacja strat. Ważne jest, aby wiedzieć, co jest dla wierzyciela najważniejsze i jakie argumenty będą dla niego najbardziej przekonujące. - Oferta negocjacyjna

Po zebraniu odpowiednich informacji i zrozumieniu perspektywy wierzyciela można przedstawić ofertę negocjacyjną. Warto pamiętać, że oferta powinna być realistyczna i opierać się na aktualnej sytuacji finansowej. Można proponować obniżenie oprocentowania, wydłużenie okresu spłaty lub rozłożenie długu na raty. - Zastosowanie strategii dyplomatycznej

W negocjacjach z wierzycielem warto zastosować strategię dyplomatyczną. Należy być uprzejmym i grzecznym, a jednocześnie stanowczym i konsekwentnym. Ważne jest, aby słuchać uwag wierzyciela i odpowiadać na jego pytania w sposób szczegółowy i jasny. - Współpraca z profesjonalnym doradcą

W przypadku trudnych negocjacji z wierzycielem warto skorzystać z pomocy profesjonalnego doradcy finansowego lub prawnego. Takie osoby posiadają niezbędne doświadczenie i wiedzę, które mogą pomóc w osiągnięciu lepszych warunków spłaty długu.

Negocjacje z wierzycielami stanowią skuteczną strategię w celu obniżenia długu. Przed przystąpieniem do negocjacji, ważne jest przygotowanie się, nawiązanie kontaktu z wierzycielem i umiejętne prowadzenie rozmów.

Kluczem do sukcesu jest wykazanie gotowości do współpracy i przedstawienie realistycznego planu spłaty. Pamiętaj o sporządzeniu pisemnej umowy, która będzie stanowiła podstawę do egzekwowania uzgodnionych warunków. Zastosowanie powyższych strategii może pomóc w obniżeniu długu i poprawie własnej sytuacji finansowej.

Podkreślone są jedynie przykładowe strategie negocjacyjne, a ich skuteczność może zależeć od indywidualnych okoliczności i umiejętności prowadzenia rozmów negocjacyjnych.

Obniżenie długu poprzez negocjacje – pytania i odpowiedzi:

Czy negocjacje z wierzycielem są skutecznym sposobem na obniżenie długu?

Odpowiedź: Tak, negocjacje z wierzycielem mogą być skutecznym narzędziem do obniżenia długu. Poprzez negocjacje można uzyskać zmianę warunków spłaty, takie jak obniżenie oprocentowania, wydłużenie okresu spłaty lub rozłożenie długu na raty.

Jakie dokumenty są potrzebne do negocjacji z wierzycielem?

Odpowiedź: Przed przystąpieniem do negocjacji warto przygotować dokumenty dotyczące długu, takie jak umowy kredytowe, harmonogram spłat, informacje o wysokości raty, odsetkach i saldzie zadłużenia. Dodatkowo, przydatne mogą być dokumenty potwierdzające trudności finansowe, takie jak rachunki, wyciągi bankowe, czy listy zobowiązań.

Jakie są potencjalne korzyści wynikające z negocjacji z wierzycielem?

Odpowiedź: Negocjacje z wierzycielem mogą przynieść wiele korzyści, takich jak obniżenie miesięcznych rat, zmniejszenie kosztów odsetek, wydłużenie okresu spłaty lub rozłożenie długu na dogodne raty. Dodatkowo, negocjacje mogą pomóc w uniknięciu długoterminowych konsekwencji zadłużenia i poprawie relacji z wierzycielem.

Czy powinienem skorzystać z pomocy profesjonalnego doradcy finansowego przy negocjacjach z wierzycielem?

Odpowiedź: Skorzystanie z pomocy profesjonalnego doradcy finansowego może być korzystne, zwłaszcza w przypadku skomplikowanych sytuacji finansowych. Doradca posiada doświadczenie i wiedzę, które mogą pomóc w opracowaniu skutecznej strategii negocjacyjnej i osiągnięciu lepszych warunków spłaty długu. Warto jednak sprawdzić wiarygodność i doświadczenie doradcy przed skorzystaniem z jego usług.

Inni czytali również:

- Banki które dają kredyt bez BIK? Kredyt dla zadłużonych.

Kredyt dla zadłużonych bez BIK, to rodzaj kredytu, który jest przeznaczony dla osób posiadających już zadłużenie i trudności z jego spłatą. Celem takiego kredytu jest zazwyczaj zmniejszenie obciążenia finansowego poprzez …

Kredyt dla zadłużonych bez BIK, to rodzaj kredytu, który jest przeznaczony dla osób posiadających już zadłużenie i trudności z jego spłatą. Celem takiego kredytu jest zazwyczaj zmniejszenie obciążenia finansowego poprzez …Banki które dają kredyt bez BIK? Kredyt dla zadłużonych. Read More »

- Oddłużanie – porównanie usług oddłużeniowych. Eksperci radzą.

Oddłużanie – wszystko co musisz wiedzieć, aby pozbyć się długów z kredytów i pożyczek, również chwilówek i nie wrócić już do pętli zadłużania się. Poradnik ekspertów i lidera na rynku. …

Oddłużanie – wszystko co musisz wiedzieć, aby pozbyć się długów z kredytów i pożyczek, również chwilówek i nie wrócić już do pętli zadłużania się. Poradnik ekspertów i lidera na rynku. …Oddłużanie – porównanie usług oddłużeniowych. Eksperci radzą. Read More »

- Zdolność kredytowa: jak zwiększyć i co na nią wpływa?

Zdolność kredytowa zapewnia możliwość zaciągnięcia odpowiednich środków na dowolny cel. W tym artykule napiszę: Jak poprawić swoją zdolność kredytową? Co to jest i jak ją widzą banki i firmy pożyczkowe? …

Zdolność kredytowa zapewnia możliwość zaciągnięcia odpowiednich środków na dowolny cel. W tym artykule napiszę: Jak poprawić swoją zdolność kredytową? Co to jest i jak ją widzą banki i firmy pożyczkowe? …Zdolność kredytowa: jak zwiększyć i co na nią wpływa? Read More »

- Bank który spłaca długi czy pożyczka bez BIK? Co wybrać?

Czy istnieje bank, który spłaca długi i pomaga zadłużonym? Bank który spłaca długi i pomaga zadłużonym weryfikuje zdolność kredytową klienta. Gdy klient wnioskuje o kredyt w banku, weryfikowana jest również …

Czy istnieje bank, który spłaca długi i pomaga zadłużonym? Bank który spłaca długi i pomaga zadłużonym weryfikuje zdolność kredytową klienta. Gdy klient wnioskuje o kredyt w banku, weryfikowana jest również …Bank który spłaca długi czy pożyczka bez BIK? Co wybrać? Read More »

- Pomoc zadłużonym: Jak wyjść z długów?

Pomoc zadłużonym – przydatne linki dla zadłużonych Kto może pomóc zadłużonym i jak znaleźć odpowiednie strony, dzięki którym uzyskasz pełną wiedzę na temat oddłużania i wychodzenia z długów? Poniżej pełna …

Pomoc zadłużonym – przydatne linki dla zadłużonych Kto może pomóc zadłużonym i jak znaleźć odpowiednie strony, dzięki którym uzyskasz pełną wiedzę na temat oddłużania i wychodzenia z długów? Poniżej pełna … - Oddłużanie chwilówek: Jak zebrać wszystkie długi w jeden?

Oddłużanie chwilówek. Jak oddłużyć się z chwilówek i zebrać wszystkie długi w jeden? Wśród dostępnych propozycji zaproponowano mi również upadłość konsumencką, jednak zdecydowałem się na kredyt oddłużeniowy. Chwilówki są popularnym …

Oddłużanie chwilówek. Jak oddłużyć się z chwilówek i zebrać wszystkie długi w jeden? Wśród dostępnych propozycji zaproponowano mi również upadłość konsumencką, jednak zdecydowałem się na kredyt oddłużeniowy. Chwilówki są popularnym …Oddłużanie chwilówek: Jak zebrać wszystkie długi w jeden? Read More »