Nie daj się zadłużeniu zdominować swojego życia! Zobacz, jak łatwo możesz wziąć sprawy w swoje ręce i rozprawić się z długami!

Przykładowy harmonogram spłaty kredytu

| Rata | Kwota kapitału | Kwota odsetek | Rata całkowita | Pozostały dług |

|---|---|---|---|---|

| 1. | 1 000 zł | 200 zł | 1 200 zł | 9 000 zł |

| 2. | 1 200 zł | 180 zł | 1 380 zł | 7 800 zł |

| 3. | 1 380 zł | 160 zł | 1 540 zł | 6 420 zł |

Czy często myślisz o swoim zadłużeniu i nie wiesz, jak sobie z nim poradzić? Czujesz, że długi zaczynają Cię przytłaczać i szukasz sposobów na wyjście z trudnej sytuacji? W tym artykule przedstawimy Ci praktyczne wskazówki i porady, które pomogą Ci poradzić sobie z zadłużeniem. Od diagnozy sytuacji, przez planowanie rozwiązania problemu, po działania na rzecz rozwiązania problemu – dowiecie się, jak skutecznie rozprawić się z długami i odzyskać kontrolę nad swoimi finansami. Przekonaj się sam, jak łatwo możesz wziąć sprawy w swoje ręce i zacząć działać już dziś!

Dlaczego warto zadbać o swoje finanse?

Zarządzanie finansami to jedno z najważniejszych wyzwań, przed jakimi stają ludzie na co dzień. W obliczu rosnących kosztów życia oraz trudności finansowych związanych z nieprzewidywalnymi sytuacjami życiowymi, takimi jak choroba lub utrata pracy, umiejętność zarządzania finansami staje się kluczowa dla zapewnienia sobie stabilnej przyszłości. W tym artykule omówimy znaczenie dbałości o własne finanse z perspektywy prawniczej i ekonomicznej, opierając się na danych statystycznych oraz źródłach z zakresu nauk prawnych i ekonomii.

Porównanie salda długu

| Rok | Kwota początkowa | Kwota spłacona | Saldo końcowe |

|---|---|---|---|

| 1. | 10 000 zł | 3 000 zł | 7 000 zł |

| 2. | 7 000 zł | 4 000 zł | 3 000 zł |

| 3. | 3 000 zł | 3 000 zł | 0 zł |

Perspektywa prawna

Prawo reguluje wiele kwestii związanych z zarządzaniem finansami osobistymi. Jednym z kluczowych zagadnień jest kwestia zadłużenia i sposobów jego rozwiązywania. Osoby zadłużone mogą skorzystać z różnych form pomocy, takich jak poradnictwo finansowe czy procedury restrukturyzacyjne. W Polsce istnieje wiele instytucji, które oferują pomoc w przypadku trudności finansowych, takich jak Związek Banków Polskich czy Krajowy Rejestr Długów.

Warto również zwrócić uwagę na kwestie dotyczące ochrony konsumenta. Kodeks cywilny przewiduje szereg przepisów mających na celu ochronę konsumentów przed nieuczciwymi praktykami ze strony przedsiębiorców, takimi jak np. niedozwolone klauzule umowne.

Perspektywa ekonomiczna

Dobra organizacja finansowa to kluczowy element budowania stabilnej przyszłości. Odpowiednie zarządzanie budżetem, inwestowanie w przyszłość i oszczędzanie to elementy, które pozwalają na osiągnięcie finansowej niezależności. Z drugiej strony, nieefektywne zarządzanie finansami może prowadzić do poważnych problemów, takich jak zadłużenie czy brak środków na pokrycie podstawowych potrzeb.

Dane statystyczne

Dane statystyczne pozwalają na dokładne zobrazowanie problemów związanych z zarządzaniem finansami. Według badania Eurostatu, 38,1% Polaków deklaruje trudności w pokrywaniu bieżących wydatków. Natomiast badanie NBP pokazuje, że 63% Polaków ma oszczędności niższe niż 10 tysięcy złotych. Warto również zwrócić uwagę na problem zadłużenia – według raportu KRD, na koniec 2020 roku liczba dłużników wynosiła ponad 4,4 mln.

Co to jest dług i jakie są jego rodzaje?

Dług to zobowiązanie do zwrotu pożyczonej kwoty pieniędzy lub spełnienia innej umowy. Istnieje wiele rodzajów długów, które różnią się między sobą zobowiązaniami oraz ich czasem spłaty.

Jednym z najbardziej popularnych rodzajów długów jest kredyt bankowy. Kredyt bankowy to umowa, na mocy której bank udziela pożyczki klientowi. Klient zobowiązuje się do spłaty pożyczki z odsetkami w określonym czasie. Innym rodzajem długu jest pożyczka prywatna. W tym przypadku pożyczkodawcą może być osoba fizyczna lub prawna, a umowa pożyczki zawierana jest bezpośrednio między nimi.

Kolejnym rodzajem długu jest zadłużenie konsumenckie, które obejmuje karty kredytowe, kredyty konsumpcyjne i inne zobowiązania finansowe, których celem jest kupowanie dóbr konsumpcyjnych lub pokrywanie innych wydatków.

Dług może mieć również charakter rządowy, czyli zobowiązanie państwa do zwrotu pożyczonych pieniędzy. W ten sposób państwa pozyskują środki finansowe na realizację różnych projektów, które przyczyniają się do rozwoju kraju.

Kolejnym rodzajem długu jest dług przedsiębiorstw. Firmy często zaciągają kredyty, aby sfinansować swoją działalność, rozwój lub inwestycje. W ten sposób mogą zwiększyć swoje zyski i konkurencyjność.

Podsumowując, dług to zobowiązanie do zwrotu pożyczonej kwoty pieniędzy lub spełnienia innej umowy. W zależności od rodzaju długu, może on mieć różny charakter oraz czas spłaty. Jest to ważne zagadnienie w dzisiejszych czasach, ponieważ pozwala na finansowanie różnych projektów oraz zaspokajanie potrzeb finansowych, jednak zbyt duża ilość długów może prowadzić do kłopotów finansowych i problemów ze spłatą.

Dlaczego warto zająć się swoim zadłużeniem?

Zadłużenie jest jednym z największych problemów finansowych, z jakimi muszą zmagać się osoby prywatne oraz firmy. W dzisiejszych czasach, kiedy łatwość dostępu do kredytów oraz pożyczek jest bardzo duża, wiele osób może wpaść w spiralę zadłużenia, które może prowadzić do poważnych konsekwencji finansowych i psychologicznych.

Zadłużenie to stan, w którym osoba lub firma jest zobowiązana do zwrotu pożyczonej kwoty pieniężnej w określonym czasie. Istnieją różne rodzaje zadłużeń, takie jak pożyczki bankowe, kredyty, długi wynikające z umów najmu, zadłużenie wobec dostawców lub kontrahentów.

Dlaczego warto zająć się swoim zadłużeniem? Przede wszystkim, unikniemy problemów finansowych, które mogą prowadzić do konieczności przeprowadzenia procesu windykacyjnego lub nawet do ogłoszenia bankructwa. Konsekwencje finansowe w przypadku niespłacenia długu mogą być bardzo poważne, takie jak utrata mienia lub egzekucja komornicza. Ponadto, stan zadłużenia może wpłynąć na naszą zdolność kredytową i utrudnić nam uzyskanie kolejnych pożyczek czy kredytów.

Porównanie kosztów pożyczek

| Nazwa pożyczki | Kwota | RRSO | Okres spłaty | Rata miesięczna | Całkowity koszt pożyczki |

|---|---|---|---|---|---|

| Pożyczka A | 10 000 zł | 15% | 24 miesiące | 513 zł | 12 312 zł |

| Pożyczka B | 10 000 zł | 10% | 24 miesiące | 460 zł | 11 040 zł |

Dlatego warto zająć się swoim zadłużeniem i podjąć działania mające na celu jego rozwiązanie. Jednym z możliwych sposobów jest renegocjacja warunków spłaty z wierzycielem lub skorzystanie z pomocy doradcy finansowego. Ważne jest także regularne monitorowanie swojego budżetu i pilnowanie terminów spłat, aby uniknąć narastającego zadłużenia.

W dzisiejszych czasach dostęp do informacji na temat zarządzania finansami jest bardzo łatwy, a wiele organizacji oferuje bezpłatną pomoc w kwestiach zadłużenia. Warto skorzystać z takiej pomocy, aby uniknąć poważnych konsekwencji finansowych i psychologicznych, które mogą wynikać z braku kontroli nad swoim zadłużeniem.

Podsumowując, zadłużenie jest poważnym problemem finansowym, który może prowadzić do poważnych konsekwencji. Dlatego warto zająć się swoim zadłużeniem i podjąć działania mające na celu jego rozwiązanie. Z pomocą ekspertów finansowych oraz monitorowaniem swojego budżetu, można uniknąć narastającego zadłużenia i utraty kontroli nad swoimi finansami.

Jak sprawdzić swoje zadłużenie?

W dzisiejszych czasach łatwo popaść w długi. Każdy z nas może znaleźć się w sytuacji, w której musi pożyczyć pieniądze, by sprostać swoim potrzebom finansowym. Jednak należy pamiętać, że zaciąganie długów wiąże się z pewnym ryzykiem i wymaga odpowiedzialnego podejścia do swoich finansów.

Aby móc zająć się swoim zadłużeniem, warto najpierw sprawdzić, jakie zobowiązania posiadamy. Możemy to zrobić na kilka sposobów.

Po pierwsze, warto skorzystać z usług Biura Informacji Kredytowej (BIK). Jest to instytucja, która gromadzi informacje o kredytach, pożyczkach, rachunkach bankowych i innych zobowiązaniach finansowych. Każdy z nas może za darmo sprawdzić swoje dane w BIK, a w przypadku nieprawidłowości lub niejasności, zgłosić reklamację.

Po drugie, możemy zwrócić się do swojego banku lub instytucji, z której korzystaliśmy przy zaciąganiu długu. Tam również powinniśmy uzyskać informacje na temat swojego zadłużenia.

Warto także pamiętać o terminowym spłacaniu swoich zobowiązań finansowych. Należy unikać zwłoki w spłacie rat czy opłat za korzystanie z kredytu lub pożyczki. W przypadku problemów z terminową spłatą należy skontaktować się z wierzycielem i omówić możliwość rozłożenia długu na raty lub ustalenia innych warunków spłaty.

Wiedza o swoim zadłużeniu jest niezbędna, aby móc skutecznie zarządzać swoimi finansami i uniknąć problemów związanych z nieuregulowanymi zobowiązaniami. Pamiętajmy, że odpowiedzialne podejście do swoich finansów to klucz do finansowej stabilności i bezpieczeństwa.

Jakie dokumenty przygotować przed podjęciem działań?

Zarządzanie swoimi finansami, w tym radzenie sobie z zadłużeniem, wymaga odpowiedniego przygotowania. Przed podjęciem działań warto zebrać i przygotować pewne dokumenty, aby móc podejść do tematu w sposób świadomy i skuteczny. W tym artykule omówimy, jakie dokumenty warto przygotować przed podjęciem działań.

Pierwszym dokumentem, który warto przygotować, jest zestawienie swoich dochodów i wydatków. Dzięki temu można dokładnie prześledzić, ile pieniędzy wpływa na nasze konto, a ile wydajemy. Zestawienie to pozwoli nam również na określenie, ile środków jesteśmy w stanie przeznaczyć na spłatę długów.

Kolejnym dokumentem, który warto przygotować, jest lista wszystkich naszych długów. Warto w niej zawrzeć informacje o wierzycielach, kwotach długu, oprocentowaniu oraz terminach spłat. Dzięki temu będziemy mieć jasny obraz naszej sytuacji zadłużenia i łatwiej będzie nam opracować plan spłaty.

Nieodłącznym dokumentem, który warto przygotować, jest nasza historia kredytowa. To ona stanowi kluczowy element w ocenie naszej zdolności kredytowej. Warto sprawdzić swoją historię kredytową, aby mieć pewność, że nie ma w niej błędów lub nieprawidłowości. Możemy to zrobić, korzystając z bezpłatnych raportów kredytowych, które oferowane są przez wiele instytucji finansowych.

Innym dokumentem, który może okazać się przydatny, jest umowa kredytowa lub umowy dotyczące innych zobowiązań finansowych. Warto dokładnie przeanalizować zawarte w nich warunki i zobowiązania, aby zrozumieć swoje prawa i obowiązki wynikające z tych umów.

W przypadku osób prowadzących działalność gospodarczą, niezbędne mogą okazać się dokumenty dotyczące prowadzonej działalności, takie jak bilans i rachunek zysków i strat. Warto również przygotować dokumentację dotyczącą umów z kontrahentami i wierzycielami.

Podsumowując, przed podjęciem działań w celu radzenia sobie z zadłużeniem, warto przygotować zestawienie swoich dochodów i wydatków, listę swoich długów, historię kredytową oraz umowy dotyczące zobowiązań finansowych. Dzięki temu będziemy mieli pełny obraz swojej sytuacji finansowej i będziemy mogli podejść do tematu w sposób świadomy i skuteczny.

Przychody i wydatki

W dzisiejszych czasach coraz więcej osób zdaje sobie sprawę z tego, jak ważne jest kontrolowanie swoich finansów. Jednym z kluczowych elementów w zarządzaniu własnym budżetem jest świadomość swoich przychodów i wydatków. W tym artykule omówimy, jakie są nasze przychody i wydatki oraz jak można je kontrolować.

Przychody to kwoty, jakie otrzymujemy z różnych źródeł, takich jak wynagrodzenie za pracę, zasiłki, emerytury czy dochody z wynajmu nieruchomości. Ważne jest, aby regularnie monitorować swoje przychody i wiedzieć, ile pieniędzy wpływa na nasze konto w danym okresie. Dzięki temu będziemy w stanie lepiej planować swoje wydatki.

Wydatki to kwoty, jakie wydajemy na różne cele, takie jak rachunki za mieszkanie, jedzenie, rozrywkę czy transport. Ważne jest, aby znać swoje wydatki i kontrolować je, aby uniknąć niepotrzebnego zadłużenia. Można to zrobić poprzez prowadzenie budżetu domowego, czyli spisywanie wszystkich wydatków i przychodów w danym okresie.

Warto też wziąć pod uwagę różne rodzaje wydatków, takie jak stałe i zmienne. Wydatki stałe to te, które płacimy co miesiąc, np. czynsz, rachunki za media czy abonament telewizyjny. Wydatki zmienne to te, które się zmieniają, np. jedzenie, ubrania czy wakacje. Warto dokładnie analizować swoje wydatki i starać się oszczędzać na tych, które są zmienne.

Kontrolowanie swoich przychodów i wydatków jest kluczowe w budowaniu stabilnej sytuacji finansowej. Dlatego warto zacząć od prowadzenia budżetu domowego i śledzenia swoich finansów. Dzięki temu będziemy mieć lepszy obraz swojej sytuacji finansowej i będziemy mogli podejmować bardziej świadome decyzje związane z naszymi pieniędzmi.

Jakie są sposoby rozwiązania problemu zadłużenia?

W dzisiejszych czasach zadłużenie jest jednym z najczęstszych problemów, z którymi boryka się wiele osób. Jednym ze sposobów na rozwiązanie tego problemu jest opracowanie planu spłaty długu. W tym artykule omówię kilka sposobów, jakie można wykorzystać w celu rozwiązania problemu zadłużenia.

Pierwszym sposobem jest konsolidacja długu. Polega ona na zastąpieniu wielu pożyczek jednym kredytem, zwykle z niższą stopą procentową. Dzięki temu miesięczna rata jest mniejsza, co ułatwia spłatę długu. Warto jednak pamiętać, że konsolidacja długu może zwiększyć łączny koszt kredytu, dlatego przed podjęciem decyzji warto dokładnie porównać oferty banków.

Kolejnym sposobem jest negocjowanie z wierzycielem. Warto skontaktować się z wierzycielem i spróbować wynegocjować umorzenie części długu lub zawarcie ugody. Wierzyciel może być zainteresowany takim rozwiązaniem, ponieważ w ten sposób przynajmniej częściowo odzyska swoje pieniądze.

Trzecim sposobem jest upadłość konsumencka. W przypadku gdy spłata długu jest niemożliwa, można złożyć wniosek o upadłość konsumencką. Wierzyciele zostaną wtedy zobowiązani do zaniechania egzekucji, a dłużnik będzie miał szansę na rozpoczęcie od nowa.

Ostatnim sposobem jest uzyskanie pomocy od profesjonalnego doradcy finansowego. Doradca finansowy pomoże w opracowaniu planu spłaty długu, doradzi w wyborze najkorzystniejszej oferty konsolidacji oraz pomoże w negocjacjach z wierzycielem.

Podsumowując, zadłużenie jest problemem, który można rozwiązać na wiele sposobów. Warto jednak pamiętać, że każdy przypadek jest inny i wymaga indywidualnego podejścia. Najważniejsze jest podjęcie działań i opracowanie planu spłaty długu, który będzie dopasowany do sytuacji finansowej dłużnika.

Zmiany budżetu do tworzenia planu spłaty?

Budżet to ważne narzędzie, które pomaga nam kontrolować nasze wydatki i przychody. Jednak czasem zdarza się, że nasze wydatki przewyższają nasze przychody, co prowadzi do problemów finansowych i zadłużenia. W takiej sytuacji konieczne są zmiany w naszym budżecie. W tym artykule omówimy, jakie zmiany można wprowadzić w naszym budżecie, aby pomóc nam rozwiązać problem zadłużenia.

- Przeglądaj swoje wydatki i przychody

Pierwszym krokiem do wprowadzenia zmian w naszym budżecie jest dokładny przegląd naszych wydatków i przychodów. Warto przygotować listę naszych comiesięcznych wydatków i przychodów, abyśmy mieli lepszy wgląd w naszą sytuację finansową. W ten sposób możemy zidentyfikować obszary, w których można oszczędzić, i określić, czy nasze przychody są wystarczające, aby pokryć nasze wydatki.

- Oszczędzaj na codziennych wydatkach

Po przeglądzie naszych wydatków i przychodów możemy zidentyfikować obszary, w których możemy zaoszczędzić. Codzienne wydatki, takie jak jedzenie na mieście, kawa i przekąski, to dobry punkt wyjścia. Możemy również rozważyć zmniejszenie kosztów utrzymania domu, takie jak prąd, gaz i woda, poprzez ograniczenie zużycia lub zmianę dostawców.

- Zmniejsz swoje długi

Jeśli jesteśmy zadłużeni, ważne jest, abyśmy podjęli kroki w celu zmniejszenia naszych długów. Możemy rozważyć konsolidację długów, czyli złożenie wszystkich naszych długów w jedną pożyczkę, która ma niższą stopę procentową i jest łatwiejsza do spłaty. Innym sposobem jest renegocjacja naszych długów z wierzycielami, co może pomóc w uzyskaniu lepszych warunków spłaty.

- Zwiększ swoje przychody

Wprowadzenie zmian w naszym budżecie może pomóc nam w zmniejszeniu naszych wydatków, ale aby szybciej spłacić długi, warto również zastanowić się nad zwiększeniem naszych przychodów. Możemy rozważyć pracę dodatkową lub sprzedaż rzeczy, których już nie potrzebujemy.

- Stwórz plan spłaty

Ostatnim krokiem w rozwiązaniu problemu zadłużenia jest stworzenie planu spłaty. W planie tym powinniśmy określić, ile będziemy płacić co miesiąc, aby spłacić nasze długi w określonym czasie.

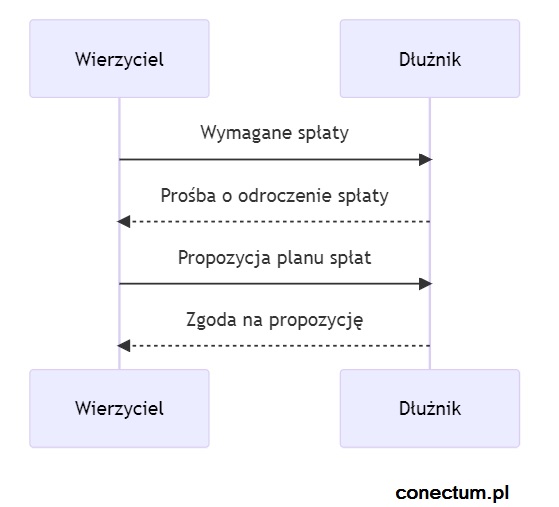

Jak negocjować z wierzycielem?

Negocjacje z wierzycielem są jednym z najważniejszych kroków, jakie możemy podjąć, gdy mamy problemy finansowe i jesteśmy zadłużeni. Warto wiedzieć, jak się do nich przygotować i jakie techniki zastosować, aby osiągnąć jak najlepsze rezultaty. W niniejszym artykule przedstawimy kilka porad dotyczących negocjacji z wierzycielem.

- Przygotuj się dobrze do rozmowy

Przed przystąpieniem do negocjacji z wierzycielem warto dokładnie przygotować się do rozmowy. Warto na początek przeanalizować swoją sytuację finansową, zastanowić się, jakie kwoty jesteśmy w stanie zaoferować wierzycielowi, a także jakie mamy argumenty na swoją korzyść. Dobrze jest również sprawdzić, jakie są nasze prawa jako konsumentów, a także poszukać informacji o wierzycielu i jego procedurach windykacyjnych.

- Przedstaw swoją sytuację w sposób rzeczowy

Podczas rozmowy z wierzycielem ważne jest, aby przedstawić swoją sytuację w sposób rzeczowy i logiczny. Warto opisać swoje problemy finansowe, ale też pokazać, że staramy się działać aktywnie i szukamy rozwiązań. Dobrze jest przy tym prezentować swoje argumenty w sposób przemyślany i zrozumiały dla rozmówcy.

- Szukaj kompromisu

Podczas negocjacji z wierzycielem warto szukać kompromisu i proponować rozwiązania, które będą korzystne dla obu stron. Warto przy tym być elastycznym i otwartym na propozycje rozmówcy. Jeśli wierzyciel proponuje nam spłatę długu w ratach, warto się zastanowić, czy jesteśmy w stanie zaakceptować tę propozycję i w jakiej wysokości będą nasze raty.

- Negocjuj warunki spłaty długu

Podczas negocjacji warto dokładnie omówić warunki spłaty długu. Warto zapytać, czy wierzyciel jest w stanie obniżyć wysokość odsetek, czy też skonsolidować nasze zadłużenie. Warto również ustalić, jakie będą konsekwencje w przypadku braku spłaty zadłużenia w ustalonym terminie.

- Nie pozwól się zastraszyć

Podczas negocjacji z wierzycielem nie należy się zastraszać. Warto pamiętać, że mamy swoje prawa i możemy bronić swoich interesów. Jeśli czujemy się niesłusznie traktowani przez wierzyciela, warto skorzystać z pomocy prawnika lub organizacji konsumenckiej.

Jakie są możliwości odroczenia spłaty długu?

Długi i zadłużenie to problemy, z którymi zmagają się zarówno osoby prywatne, jak i firmy. Często spłata długu nie jest możliwa w określonym czasie, co prowadzi do konieczności szukania alternatywnych rozwiązań. Jednym z nich jest odroczenie spłaty długu. W tym artykule omówimy, jakie są możliwości odroczenia spłaty długu oraz jakie warunki należy spełnić, aby uzyskać takie odroczenie.

Pierwszym sposobem na odroczenie spłaty długu jest zawarcie układu z wierzycielem. Układ ten polega na ustaleniu z wierzycielem nowych warunków spłaty długu, takich jak zmiana wysokości rat czy wydłużenie okresu spłaty. W takim przypadku dłużnik i wierzyciel zawierają umowę, która reguluje zasady spłaty zadłużenia. Układ taki może być korzystny dla obu stron, ponieważ daje możliwość spłaty długu w sposób dopasowany do aktualnych możliwości dłużnika.

Kolejnym sposobem na odroczenie spłaty długu jest skorzystanie z tzw. moratorium na spłatę. Moratorium to tymczasowe zawieszenie spłaty zadłużenia, które jest udzielane przez wierzyciela na określony czas. W takim przypadku wierzyciel nie będzie naliczał odsetek od długu ani nie będzie domagał się spłaty zadłużenia przez określony okres czasu. Moratorium może być udzielone w sytuacjach, gdy dłużnik znajduje się w trudnej sytuacji finansowej, np. w wyniku utraty pracy lub trudnej sytuacji na rynku.

Kolejnym sposobem na odroczenie spłaty długu jest skorzystanie z tzw. odroczenia spłaty rat. Odroczenie takie może być udzielone w sytuacji, gdy dłużnik znajduje się w trudnej sytuacji finansowej i nie jest w stanie spłacać rat w terminie. W takim przypadku dłużnik może wnioskować o odroczenie spłaty rat lub zmniejszenie ich wysokości. Wierzyciel może zgodzić się na takie odroczenie lub zmianę wysokości rat, jednakże będzie to zależało od indywidualnej sytuacji dłużnika.

Warto zaznaczyć, że każda forma odroczenia spłaty długu wiąże się z kosztami i warunkami. Wierzyciel może wymagać, aby dłużnik zapłacił odsetki za czas trwania odroczenia lub spełnił inne wymagania, np. udzielenie zabezpieczenia dla długu. Dlatego przed podjęciem decyzji o odroczeniu spłaty długu warto dokładnie zapoznać się z warunkami, jakie narzuca wierzyciel.

Dług – pytania i odpowiedzi

Aby uzyskać odroczenie spłaty długu, zwykle należy zwrócić się z prośbą do wierzyciela i przedstawić uzasadnione przyczyny takiej potrzeby, np. nagły wydatek, utrata pracy, choroba. Wiele zależy od decyzji wierzyciela, który może przychylić się do prośby, ale może także odmówić.

Dokumenty, jakie należy przedstawić, zależą od sytuacji konkretnej osoby. Mogą to być np. zaświadczenie lekarskie, decyzja otrzymania zasiłku, umowa o pracę, a także potwierdzenie wydatków, np. za leczenie, edukację czy utrzymanie rodziny.

Tak, odroczenie spłaty długu zwykle wiąże się z dodatkowymi kosztami, które wliczane są do kolejnych rat. Warto zwrócić uwagę na ich wysokość i rozważyć, czy prośba o odroczenie spłaty długu jest warta poniesienia tych kosztów.

Brak spłaty długu pomimo odroczenia może prowadzić do dalszych konsekwencji, takich jak windykacja, egzekucja, a w skrajnych przypadkach nawet sprzedaż majątku. Dlatego warto bardzo rozważnie podejść do decyzji o odroczeniu spłaty długu i pamiętać o terminowej spłacie.