Chwilówki i kredyty mogą być zbawieniem w sytuacjach awaryjnych, ale mogą też prowadzić do poważnych problemów finansowych, jeśli nie są odpowiednio zarządzane. Dlaczego ludzie się zadłużają? Często przyczyną jest nagły wydatek, utrata pracy lub brak oszczędności. Bez względu na powód, istnieją sposoby na zmniejszenie kosztów spłaty tych zobowiązań. Wprowadzenie odpowiednich strategii zarządzania długiem może znacznie poprawić twoją sytuację finansową. Nie tylko zmniejszy to stres związany z długami, ale także pozwoli na bardziej stabilne planowanie przyszłości. Wiedza na temat różnych metod i narzędzi do spłaty długów jest kluczem do sukcesu. Oczywiście, każdy przypadek jest inny i wymaga indywidualnego podejścia, ale istnieją uniwersalne zasady, które mogą pomóc każdemu. W tym artykule omówimy różne strategie, które pomogą ci spłacić mniej z chwilówek i kredytów, oszczędzając przy tym czas i pieniądze.

Dlaczego warto spłacać mniej?

Oszczędności finansowe

Zmniejszenie wysokości raty kredytowej oznacza więcej pieniędzy w kieszeni każdego miesiąca. Można te oszczędności przeznaczyć na inne wydatki lub inwestycje. Kiedy płacisz mniej, masz większą swobodę finansową i możesz lepiej zarządzać swoim budżetem. Ponadto, mniejsze raty oznaczają mniej stresu i więcej spokoju ducha. Regularne oszczędzanie nawet niewielkich kwot może prowadzić do znacznych oszczędności w dłuższej perspektywie. Z czasem, te dodatkowe środki mogą być wykorzystane na spłatę innych długów lub inwestycje, które zwiększą twoje dochody. Pamiętaj, że każda zaoszczędzona złotówka to krok w stronę lepszej przyszłości finansowej.

Poprawa zdolności kredytowej

Regularna spłata zobowiązań i obniżenie całkowitej kwoty zadłużenia pozytywnie wpływa na zdolność kredytową, co może przynieść korzyści przy przyszłych wnioskach o kredyt. Im lepsza twoja zdolność kredytowa, tym lepsze warunki kredytowe możesz uzyskać w przyszłości. Banki i instytucje finansowe patrzą na twoją historię kredytową, aby ocenić ryzyko związane z udzieleniem ci kredytu. Dobra zdolność kredytowa może również prowadzić do niższych oprocentowań i korzystniejszych warunków kredytowych. Regularne spłacanie długów buduje twoją wiarygodność jako kredytobiorcy. W dłuższej perspektywie, dobra zdolność kredytowa może pomóc ci osiągnąć większe cele finansowe, takie jak zakup domu czy inwestycje w biznes.

Analiza zadłużenia

Określenie całkowitej kwoty zadłużenia

Pierwszym krokiem jest dokładne zrozumienie, ile jesteśmy winni. Zbieranie wszystkich informacji o długach, w tym oprocentowania, terminów spłat i warunków, pozwala na lepsze planowanie. Znając dokładną kwotę zadłużenia, możemy realistycznie ocenić naszą sytuację finansową. Może to wymagać pewnego wysiłku, ale jest to kluczowy krok w procesie zarządzania długiem. Zbieranie danych o wszystkich kredytach, chwilówkach i innych zobowiązaniach finansowych pomoże ci stworzyć kompletny obraz twojej sytuacji finansowej. Posiadanie tych informacji w jednym miejscu ułatwia monitorowanie postępów i planowanie spłat. Regularne przeglądanie tych danych może pomóc w identyfikacji obszarów, w których można dokonać oszczędności.

Priorytetyzacja długów

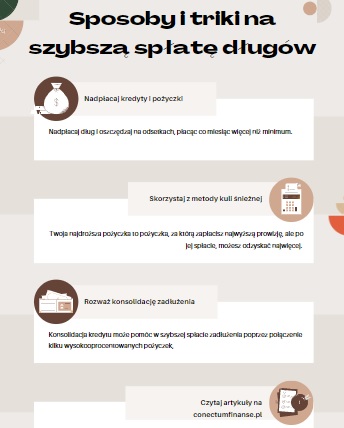

Następnie należy ustalić, które długi spłacić najpierw. Długi z najwyższym oprocentowaniem powinny być priorytetem, ponieważ kosztują najwięcej w dłuższej perspektywie. Koncentracja na spłacie najdroższych długów może znacznie obniżyć całkowite koszty. Warto stworzyć plan spłat, który uwzględnia wysokość oprocentowania i kwoty zadłużenia. Skupienie się na jednym długu na raz może przynieść szybsze rezultaty i zwiększyć motywację. Ustalanie priorytetów pomaga również uniknąć opóźnień w płatnościach, które mogą prowadzić do dodatkowych opłat i negatywnych wpisów w historii kredytowej. Regularne monitorowanie postępów i dostosowywanie planu spłat w miarę potrzeb jest kluczem do sukcesu.

Negocjacje z wierzycielami

Jak rozmawiać z wierzycielami?

Wielu ludzi nie zdaje sobie sprawy, że można negocjować warunki spłaty z wierzycielami. Warto zadzwonić do banku lub firmy pożyczkowej i zapytać o możliwości obniżenia raty lub odsetek. Przygotowanie się do takiej rozmowy może zwiększyć twoje szanse na sukces. Ważne jest, aby być szczerym i przedstawiać swoją sytuację finansową w klarowny sposób. Wierzyciele często doceniają proaktywną postawę i chęć rozwiązania problemu. Warto również zapytać o możliwość odroczenia płatności lub rozłożenia zadłużenia na bardziej dogodne raty. Negocjacje mogą wydawać się trudne, ale często przynoszą korzyści obu stronom.

Jeśli chcesz, abyśmy to my zajęli się Twoimi sprawami – wypełnij wniosek poniżej. Oddzwonimy do 15 minut.

Propozycje obniżenia odsetek

Często wierzyciele są gotowi do negocjacji, zwłaszcza jeśli widzą, że jesteśmy zdeterminowani do spłaty długu. Warto przedstawić swoją sytuację finansową i zapytać o możliwości obniżenia odsetek. Można również zaproponować spłatę większej kwoty jednorazowo w zamian za obniżenie oprocentowania. Takie propozycje mogą być atrakcyjne dla wierzycieli, którzy chcą uniknąć długotrwałych procesów windykacyjnych. Warto być elastycznym i otwartym na różne rozwiązania. Regularne przeglądanie warunków kredytowych i negocjowanie lepszych stawek może przynieść znaczne oszczędności w dłuższej perspektywie.

Konsolidacja długów

Co to jest konsolidacja?

Konsolidacja długów polega na połączeniu wszystkich zobowiązań w jedno, z jednym niższym oprocentowaniem. Może to znacznie ułatwić zarządzanie długami i obniżyć miesięczne raty. Konsolidacja pozwala na lepsze kontrolowanie spłat i unikanie opóźnień. Zamiast zarządzać wieloma różnymi zobowiązaniami, masz tylko jedno, co upraszcza proces spłaty. Konsolidacja może być korzystna, ale wymaga dokładnej analizy warunków oferowanych przez banki. Ważne jest, aby upewnić się, że nowe warunki są korzystniejsze niż te, które mieliśmy wcześniej.

Zalety i wady konsolidacji

Zaletą konsolidacji jest niższa rata i uproszczone zarządzanie długami. Wadą może być dłuższy okres spłaty, co w sumie może oznaczać wyższe koszty. Konsolidacja może również wiązać się z dodatkowymi opłatami i prowizjami. Ważne jest, aby dokładnie przeczytać warunki umowy i porównać oferty różnych instytucji finansowych. Konsolidacja może być świetnym rozwiązaniem dla osób z wieloma różnymi zobowiązaniami, ale nie zawsze jest najlepszą opcją. Przed podjęciem decyzji warto skonsultować się z doradcą finansowym.

Refinansowanie kredytów

Jak działa refinansowanie?

Refinansowanie polega na zaciągnięciu nowego kredytu na spłatę starego, ale na lepszych warunkach. Można uzyskać niższe oprocentowanie lub lepszy harmonogram spłat. Refinansowanie może przynieść znaczne oszczędności, jeśli nowe warunki są korzystniejsze. Proces ten wymaga jednak dokładnej analizy i porównania różnych ofert kredytowych. Ważne jest, aby upewnić się, że nowe warunki są rzeczywiście lepsze i że nie ma ukrytych kosztów. Refinansowanie może być korzystne, ale wymaga czasu i zaangażowania.

Kiedy warto się na to zdecydować?

Refinansowanie ma sens, gdy nowe warunki są wyraźnie lepsze od starych. Warto porównać oferty różnych banków przed podjęciem decyzji. Refinansowanie może być również korzystne, gdy zmienia się nasza sytuacja finansowa, na przykład gdy nasze dochody wzrastają. Warto jednak pamiętać, że refinansowanie może wiązać się z dodatkowymi opłatami. Przed podjęciem decyzji warto skonsultować się z doradcą finansowym i dokładnie przeanalizować wszystkie koszty.

Planowanie budżetu

Tworzenie realistycznego budżetu

Budżetowanie to kluczowy element zarządzania finansami. Warto stworzyć realistyczny plan wydatków i trzymać się go, aby uniknąć nadmiernych wydatków. Realistyczny budżet uwzględnia wszystkie dochody i wydatki, pozwalając na lepsze zarządzanie finansami. Regularne przeglądanie i aktualizowanie budżetu pomaga w utrzymaniu kontroli nad finansami. Budżetowanie to nie tylko kontrola wydatków, ale także planowanie oszczędności i inwestycji. Realistyczny budżet uwzględnia również niespodziewane wydatki i sytuacje awaryjne.

Kontrola wydatków

Regularne monitorowanie wydatków pomaga w utrzymaniu budżetu. Można korzystać z aplikacji finansowych, które ułatwiają śledzenie wydatków. Kontrola wydatków pozwala na szybką reakcję na nieprzewidziane sytuacje i unikanie nadmiernych wydatków. Regularne przeglądanie wydatków pomaga w identyfikacji obszarów, w których można dokonać oszczędności. Warto również ustalić limity wydatków na różne kategorie, aby lepiej kontrolować swoje finanse. Kontrola wydatków to klucz do utrzymania zdrowych finansów i unikania zadłużenia.

Automatyzacja spłat

Korzyści z automatyzacji

Automatyczne przelewy na spłatę kredytów i rachunków eliminują ryzyko zapomnienia o płatności i unikają opóźnień, które mogą prowadzić do dodatkowych opłat. Automatyzacja spłat pozwala na lepsze zarządzanie czasem i uniknięcie stresu związanego z pamiętaniem o terminach płatności. Regularne, automatyczne płatności pomagają w utrzymaniu dobrego stanu konta i uniknięciu nieprzyjemnych niespodzianek. Automatyzacja to także wygoda, która pozwala na skupienie się na innych ważnych aspektach życia finansowego.

Jak ustawić automatyczne przelewy?

Większość banków oferuje opcje automatycznych przelewów. Wystarczy ustawić odpowiednie zlecenia stałe w swoim banku. Proces ten jest prosty i szybki, a korzyści są znaczne. Automatyzacja spłat pozwala na lepsze zarządzanie finansami i unikanie opóźnień w płatnościach. Warto również regularnie monitorować swoje konto, aby upewnić się, że wszystkie automatyczne przelewy są realizowane zgodnie z planem. Automatyzacja to jedno z najprostszych i najbardziej efektywnych narzędzi zarządzania długiem.

Poszukiwanie dodatkowych źródeł dochodu

Praca dodatkowa

Dodatkowe źródła dochodu mogą znacznie przyspieszyć spłatę długów. Praca dodatkowa, freelancing lub praca na zlecenie mogą dostarczyć potrzebnych funduszy. Warto zastanowić się nad swoimi umiejętnościami i zainteresowaniami, aby znaleźć dodatkowe źródła dochodu. Praca dodatkowa może być również świetnym sposobem na zdobycie nowych umiejętności i doświadczeń. Każdy dodatkowy dochód może znacząco wpłynąć na twoją sytuację finansową i przyspieszyć spłatę długów. Regularne monitorowanie swoich dochodów i wydatków pomoże w lepszym zarządzaniu finansami.

Inwestowanie

Inwestowanie to kolejny sposób na zwiększenie dochodów. Nawet niewielkie inwestycje mogą przynieść zyski, które można przeznaczyć na spłatę długów. Warto jednak pamiętać, że inwestowanie wiąże się z ryzykiem i wymaga odpowiedniej wiedzy i doświadczenia. Przed podjęciem decyzji inwestycyjnych warto skonsultować się z doradcą finansowym. Inwestowanie może być długoterminową strategią zwiększenia dochodów i poprawy sytuacji finansowej. Regularne monitorowanie swoich inwestycji i dostosowywanie strategii to klucz do sukcesu. Możesz zacząć od założenia lokaty czy konta oszczędnościowego.

Zrozumienie oprocentowania

Jak działa oprocentowanie?

Oprocentowanie to koszt pożyczki. Zrozumienie, jak działa, pozwala na lepsze zarządzanie długiem. Im wyższe oprocentowanie, tym więcej płacimy. Znajomość zasad oprocentowania pozwala na lepsze planowanie spłat i unikanie pułapek kredytowych. Oprocentowanie może być stałe lub zmienne, co wpływa na wysokość raty. Warto również zwrócić uwagę na dodatkowe opłaty i prowizje, które mogą zwiększać koszt kredytu. Zrozumienie, jak działa oprocentowanie, to klucz do świadomego zarządzania finansami.

Porównanie różnych ofert kredytowych

Przed zaciągnięciem kredytu warto porównać oferty różnych banków. Często można znaleźć korzystniejsze warunki, które pozwolą zaoszczędzić. Porównywanie ofert kredytowych pozwala na znalezienie najniższych stawek i najlepszych warunków. Warto zwrócić uwagę na wszystkie koszty związane z kredytem, w tym oprocentowanie, prowizje i dodatkowe opłaty. Porównywanie ofert kredytowych to klucz do znalezienia najlepszego rozwiązania finansowego. Regularne monitorowanie ofert bankowych i dostosowywanie swojej strategii kredytowej to klucz do sukcesu.

Unikanie pułapek kredytowych

Rozpoznawanie oszustw

Warto być ostrożnym wobec ofert, które wydają się zbyt dobre, aby były prawdziwe. Oszuści często oferują pożyczki na bardzo korzystnych warunkach, ale potem okazuje się, że są ukryte koszty. Rozpoznawanie oszustw i unikanie pułapek kredytowych to klucz do bezpiecznego zarządzania finansami. Warto zwrócić uwagę na wszelkie podejrzane oferty i skonsultować się z doradcą finansowym przed podjęciem decyzji. Znajomość swoich praw i obowiązków jako konsumenta to klucz do unikania oszustw.

Znajomość praw konsumenta

Znajomość swoich praw jako konsumenta może pomóc w uniknięciu nieuczciwych praktyk. Warto znać podstawowe przepisy i wiedzieć, gdzie szukać pomocy w razie problemów. Znajomość praw konsumenta pozwala na lepsze zarządzanie finansami i unikanie pułapek kredytowych. Warto regularnie przeglądać przepisy i aktualizować swoją wiedzę na temat praw konsumenta. Znajomość swoich praw to klucz do bezpiecznego zarządzania finansami.

Wsparcie finansowe i doradztwo

Gdzie szukać pomocy?

Istnieje wiele organizacji i instytucji oferujących bezpłatne doradztwo finansowe. Warto skorzystać z ich pomocy, aby znaleźć najlepsze rozwiązania dla swojej sytuacji. Doradztwo finansowe może pomóc w opracowaniu planu spłaty długów i uniknięciu przyszłych problemów finansowych. Regularne korzystanie z doradztwa finansowego to klucz do świadomego zarządzania finansami. Warto szukać pomocy u profesjonalistów, którzy mają doświadczenie i wiedzę na temat finansów.

Korzyści z doradztwa finansowego

Profesjonalne doradztwo finansowe może pomóc w opracowaniu planu spłaty długów i uniknięciu przyszłych problemów finansowych. Doradcy finansowi mogą również pomóc w negocjacjach z wierzycielami i znalezieniu najlepszych rozwiązań kredytowych. Korzyści z doradztwa finansowego są znaczne, a regularne korzystanie z pomocy profesjonalistów to klucz do sukcesu. Doradztwo finansowe to także wsparcie w trudnych sytuacjach finansowych i pomoc w znalezieniu najlepszych rozwiązań.

Alternatywne metody spłaty długów

Snowball vs. Avalanche

Metoda Snowball polega na spłacie najmniejszych długów najpierw, co daje szybkie rezultaty i motywację. Metoda Avalanche polega na spłacie długów z najwyższym oprocentowaniem i prowizjami, co w dłuższej perspektywie jest bardziej opłacalne. Wybór odpowiedniej metody spłaty długów zależy od twojej sytuacji finansowej i preferencji. Obie metody mają swoje zalety i wady, a regularne monitorowanie postępów to klucz do sukcesu. Warto przemyśleć swoje cele finansowe i wybrać metodę, która najlepiej odpowiada twoim potrzebom.

Metody psychologiczne

Niektóre techniki psychologiczne, takie jak wizualizacja celów czy nagradzanie siebie za małe sukcesy, mogą pomóc w utrzymaniu motywacji do spłaty długów. Regularne stosowanie technik motywacyjnych to klucz do sukcesu. Warto również dzielić się swoimi postępami z bliskimi, aby uzyskać dodatkowe wsparcie i motywację. Metody psychologiczne mogą znacznie ułatwić proces spłaty długów i pomóc w osiągnięciu celów finansowych. Regularne monitorowanie postępów i nagradzanie siebie za małe sukcesy to klucz do utrzymania motywacji.

Motywacja i wytrwałość

Jak utrzymać motywację?

Utrzymanie motywacji to klucz do sukcesu. Ważne jest, aby mieć jasno określone cele i regularnie monitorować swoje postępy. Regularne przeglądanie swoich celów finansowych i dostosowywanie planu spłat to klucz do sukcesu. Warto również dzielić się swoimi postępami z bliskimi, aby uzyskać dodatkowe wsparcie i motywację. Utrzymanie motywacji to nie tylko regularne monitorowanie postępów, ale także nagradzanie siebie za małe sukcesy. Regularne stosowanie technik motywacyjnych to klucz do sukcesu.

Celebracja małych sukcesów

Świętowanie małych sukcesów, takich jak spłata jednego z długów, może pomóc w utrzymaniu motywacji i wytrwałości w dążeniu do większych celów. Regularne nagradzanie siebie za osiągnięcia to klucz do utrzymania motywacji. Warto również dzielić się swoimi sukcesami z bliskimi, aby uzyskać dodatkowe wsparcie i motywację. Celebracja małych sukcesów to nie tylko sposób na utrzymanie motywacji, ale także na zbudowanie pozytywnego nastawienia do zarządzania finansami. Regularne świętowanie osiągnięć to klucz do sukcesu.

Wnioski

Spłata długów może być trudnym i czasochłonnym procesem, ale istnieje wiele sposobów na zmniejszenie kosztów i przyspieszenie tego procesu. Kluczowe jest planowanie, analiza zadłużenia i świadome podejście do finansów. Regularne monitorowanie postępów i dostosowywanie strategii to klucz do sukcesu. Warto również korzystać z doradztwa finansowego i wsparcia profesjonalistów. Spłata długów to nie tylko kwestia finansowa, ale także psychologiczna. Regularne stosowanie technik motywacyjnych i świętowanie małych sukcesów to klucz do utrzymania motywacji. Pamiętaj, że każda zaoszczędzona złotówka to krok w stronę lepszej przyszłości finansowej.

FAQ

1. Czy można negocjować warunki spłaty kredytu? Tak, wiele banków i firm pożyczkowych jest otwartych na negocjacje, zwłaszcza jeśli widzą, że jesteś zdeterminowany do spłaty długu. Negocjacje mogą przynieść znaczne oszczędności i lepsze warunki spłaty. Ważne jest, aby przygotować się do rozmowy i przedstawić swoją sytuację finansową w klarowny sposób.

2. Co to jest konsolidacja długów? Konsolidacja długów polega na połączeniu wszystkich zobowiązań w jedno, z jednym niższym oprocentowaniem, co ułatwia zarządzanie długami. Konsolidacja może przynieść znaczne oszczędności i uproszczenie procesu spłaty. Ważne jest jednak, aby dokładnie przeanalizować warunki konsolidacji i upewnić się, że są korzystne.

3. Jakie są zalety refinansowania kredytu? Refinansowanie może przynieść niższe oprocentowanie i lepsze warunki spłaty, co pozwala zaoszczędzić na kosztach kredytu. Proces refinansowania wymaga jednak dokładnej analizy i porównania różnych ofert. Warto skonsultować się z doradcą finansowym przed podjęciem decyzji.

4. Czy warto korzystać z doradztwa finansowego? Tak, profesjonalne doradztwo finansowe może pomóc w opracowaniu skutecznego planu spłaty długów i uniknięciu przyszłych problemów finansowych. Doradcy finansowi mogą również pomóc w negocjacjach z wierzycielami i znalezieniu najlepszych rozwiązań kredytowych. Regularne korzystanie z doradztwa finansowego to klucz do sukcesu.

5. Jakie są najlepsze metody spłaty długów? Najpopularniejsze metody to Snowball (spłata najmniejszych długów najpierw) i Avalanche (spłata długów z najwyższym oprocentowaniem najpierw). Wybór odpowiedniej metody zależy od twojej sytuacji finansowej i preferencji. Regularne monitorowanie postępów i dostosowywanie planu spłat to klucz do sukcesu.