Conectum. Opinie. Pomoc dla zadłużonych.

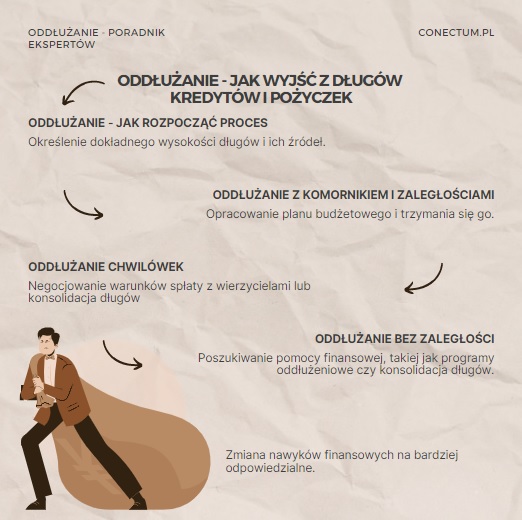

Conectum – opinie? Pomoc dla zadłużonych. Opinie o oddłużaniu. Oddłużanie to pojęcie, które na zmianę pojawia się w kontekście doniesień o wychodzeniu z długów, kredytach na spłatę chwilówek i doniesień o niezwykłej opłacalności i zwiększających się możliwościach bankowych dla klientów zadłużonych. Jaka jest prawda? Conectum opinie o spłacie kredytów i chwilówek Często spotykamy się z …