Długi – jak poradzić sobie z zadłużeniem? Poradnik

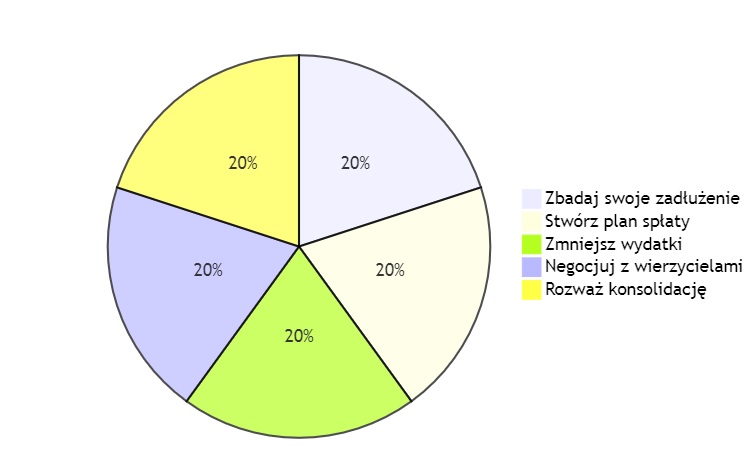

Nie daj się zadłużeniu zdominować swojego życia! Zobacz, jak łatwo możesz wziąć sprawy w swoje ręce i rozprawić się z długami! Przykładowy harmonogram spłaty kredytu Rata Kwota kapitału Kwota odsetek Rata całkowita Pozostały dług 1. 1 000 zł 200 zł 1 200 zł 9 000 zł 2. 1 200 zł 180 zł 1 380 zł …

Długi – jak poradzić sobie z zadłużeniem? Poradnik Read More »