Konto oszczędnościowe to popularny produkt bankowy, który pozwala osobom gromadzić i pomnażać swoje oszczędności. Jeśli rozważasz otwarcie takiego konta, prawdopodobnie masz wiele pytań. W tym artykule odpowiemy na najczęściej zadawane pytania dotyczące kont oszczędnościowych, takie jak stawki oprocentowania, minimalne wpłaty, opłaty czy dostęp do zgromadzonych środków.

Jeśli chcesz założyć konto w przyszłości dodaj ranking do ulubionych – wypełnij formularz z przypomnieniem:

Stawki oprocentowania konta oszczędnościowego

Jednym z kluczowych czynników przy wyborze konta oszczędnościowego jest stawka oprocentowania. Stawka ta określa, ile procent rocznie możemy zarobić na naszych oszczędnościach. Warto zwrócić uwagę na konkurencyjne oferty banków i porównać stawki oprocentowania dostępne na rynku. Im wyższa stawka, tym większy zysk możemy osiągnąć.

Porównanie stawek oprocentowania różnych kont oszczędnościowych

| Konto Standardowe: | Konto Premium: | Konto dla Młodych: |

|---|---|---|

| 2,5% | 8,0% | 8,0% |

| 2,0% | 7,5% | 7,5% |

| 2,3% | 7,0% | 7,0% |

Minimalna i maksymalna wpłata na konto oszczędnościowe

Banki często ustalają minimalne i maksymalne kwoty, jakie można wpłacić na konto oszczędnościowe. Minimalna wpłata może wynosić na przykład 100 złotych, natomiast maksymalna wpłata może być ograniczona do kilku milionów złotych. Przed otwarciem konta warto sprawdzić te warunki, aby dopasować je do swoich indywidualnych potrzeb.

Minimalne i maksymalne kwoty wpłat na konto oszczędnościowe

| Minimalna wpłata: | Maksymalna wpłata: |

|---|---|

| 100 zł | Brak ograniczeń |

| 200 zł | 300 000 zł |

| 50 zł | 200 000 zł |

Okres trzymania środków na koncie

Niektóre konta oszczędnościowe wymagają, aby środki były zgromadzone na koncie przez określony czas, aby otrzymać oprocentowanie. Na przykład, bank może wymagać, aby środki były trzymane przez co najmniej 3 miesiące. Po tym okresie możemy cieszyć się naliczonym oprocentowaniem. Warto sprawdzić, czy dany bank ma takie wymaganie, jeśli zależy nam na krótkoterminowym oszczędzaniu.

Okres trzymania środków na koncie oszczędnościowym dla oprocentowania

| Bank | Minimalny okres trzymania środków |

|---|---|

| Bank: | 3 miesiące |

| Bank: | 6 miesięcy |

| Bank: | Brak wymogu |

Naliczanie oprocentowania

Oprocentowanie konta oszczędnościowego może być naliczane różnymi metodami. Niektóre banki naliczają oprocentowanie miesięcznie, inne kwartalnie lub rocznie. Im częściej oprocentowanie jest naliczane, tym szybciej nasze oszczędności rosną. Przy wyborze konta warto zwrócić uwagę na częstotliwość naliczania oprocentowania.

Opłaty za konto oszczędnościowe

Niektóre konta oszczędnościowe mogą wiązać się z opłatami za prowadzenie lub inne dodatkowe usługi. Na przykład, bank może pobierać niewielką opłatę za utrzymanie konta lub za wypłatę gotówki. Przed otwarciem konta warto sprawdzić, jakie są opłaty i czy istnieje możliwość ich uniknięcia (np. przy określonym saldzie na koncie).

Opłaty związane z prowadzeniem konta oszczędnościowego

| Opłata za prowadzenie konta: | Opłata za wypłatę gotówki z bankomatu: |

|---|---|

| Brak opłat | 5 zł |

| 2 zł/miesiąc | Darmowe w bankomatach sieci Bank B |

| Brak opłat | 4 zł |

Dostęp do zgromadzonych środków

Konto oszczędnościowe może oferować różne opcje dostępu do zgromadzonych środków. Niektóre konta pozwalają na dowolne wypłaty i wpłaty, co daje elastyczność w zarządzaniu oszczędnościami. Inne mogą wymagać wcześniejszego powiadomienia lub mają określony okres wypowiedzenia. Przed otwarciem konta warto sprawdzić, jakie są zasady dotyczące dostępu do zgromadzonych środków.

Przykład użycia konta oszczędnościowego:

Wyobraźmy sobie, że Maria chce oszczędzać na wymarzone wakacje. Postanawia otworzyć konto oszczędnościowe w banku, które oferuje atrakcyjne oprocentowanie 3% rocznie. Maria wpłaca na konto początkową kwotę 5 000 złotych. Co miesiąc dokłada na konto 500 złotych. Po roku na jej koncie oszczędnościowym znajduje się już 11 000 złotych, a zgromadzone odsetki wynoszą 330 złote.

Przykładowe koszty:

W przypadku konta oszczędnościowego w banku, Maria nie ponosi żadnych opłat za prowadzenie konta. Wypłaty z bankomatu również są bezpłatne, pod warunkiem, że korzysta z bankomatów tej samej sieci. Jeśli zdecyduje się na wypłatę gotówki z bankomatu innej sieci, bank pobierze opłatę w wysokości 5 złotych za transakcję.

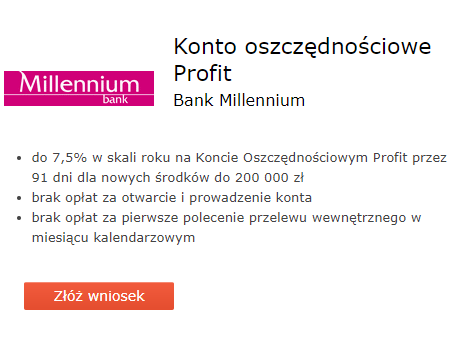

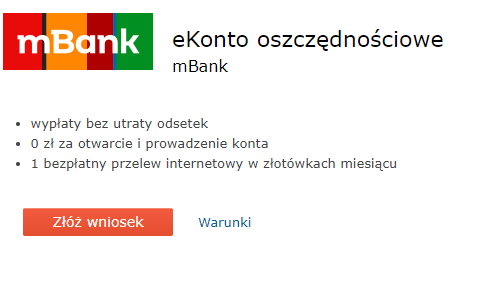

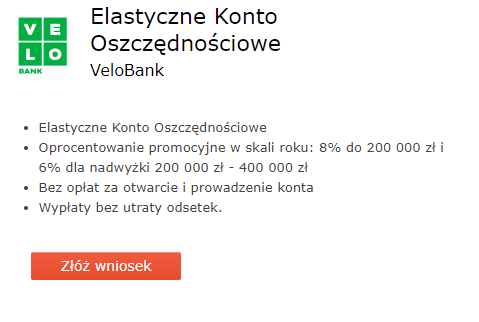

Ranking kont oszczędnościowych:

Podpowiedzi:

- Wybrane konto założysz bez wychodzenia z domu

- Konta w niniejszym rankingu musiały zostać wybrane przez przynajmniej 50 naszych użytkowników

- Ranking został stworzony przy współpracy z forum kredytowym

- Możesz dowolnie wybierać kryteria kont, aby dopasować konto do upodobań

- Zwróć uwagę na następujące kwestie: oprocentowanie, darmowe prowadzenie konta, nowe środki, kwota środków, ocena czy ile razy założono konto.

- Potrzebujesz dodatkowych informacji przed założeniem konta? Kliknij w przycisk „Złóż wniosek”

- Po zapoznaniu się z informacjami i wybraniem odpowiedniego konta -> kliknij w przycisk „Załóż konto”

- Wypełnij odpowiednie dane wymagane przez bank

- Uzyskaj konto oszczędnościowe i ciesz się wybranym rachunkiem nawet w kilkanaście godzin

Co daje konto oszczędnościowe?

Konto oszczędnościowe jest świetnym narzędziem do gromadzenia oszczędności i pomnażania swoich środków. Przed wyborem konta warto porównać stawki oprocentowania, zasady dotyczące wpłat, okres trzymania środków, opłaty oraz dostęp do zgromadzonych środków. Przykład Marii pokazuje, jak konta oszczędnościowe mogą przyczynić się do osiągnięcia konkretnych celów. Pamiętaj, że każdy bank może mieć swoje indywidualne warunki, dlatego warto dokładnie zapoznać się z ofertą przed podjęciem decyzji.

Może Cię zainteresować: Kalkulator kredytu na dowolny cel

Częste pytania i odpowiedzi:

Jakie są obecne stawki oprocentowania kont oszczędnościowych?

Stawki oprocentowania kont oszczędnościowych mogą się różnić w zależności od banku i rodzaju konta. Przed otwarciem konta warto sprawdzić oferty różnych banków i porównać stawki oprocentowania, aby znaleźć najbardziej atrakcyjną opcję.

Jakie są minimalne i maksymalne kwoty, które można wpłacić na konto oszczędnościowe?

Minimalne i maksymalne kwoty wpłat zależą od warunków oferowanych przez bank. Zazwyczaj istnieje minimalna kwota, na którą można otworzyć konto, na przykład 100 złotych. Maksymalna kwota wpłaty może być z kolei ograniczona przez bank, jednak wiele kont oszczędnościowych nie ma takiego ograniczenia.

Czy istnieje minimalny okres trzymania środków na koncie, aby uzyskać oprocentowanie?

Niektóre banki mogą wymagać minimalnego okresu trzymania środków na koncie, aby otrzymać oprocentowanie. Na przykład, może być to okres od 3 do 6 miesięcy. Przed otwarciem konta warto sprawdzić, czy bank ma takie wymaganie i czy jesteśmy gotowi trzymać środki na koncie przez ten okres.

Jak często oprocentowanie konta jest naliczane (miesięcznie, kwartalnie itp.)?

Częstotliwość naliczania oprocentowania zależy od banku i konkretnego konta oszczędnościowego. Oprocentowanie może być naliczane miesięcznie, kwartalnie, rocznie lub w innych okresach. Przed otwarciem konta warto sprawdzić, jak często oprocentowanie jest naliczane, aby świadomie zarządzać swoimi oszczędnościami.

Czy istnieją jakieś opłaty związane z prowadzeniem konta oszczędnościowego?

Niektóre banki mogą pobierać opłaty za prowadzenie konta oszczędnościowego. Opłaty te mogą być roczne, miesięczne lub być pobierane w innych okresach. Ważne jest, aby zapoznać się z warunkami banku i dowiedzieć się, czy istnieją jakiekolwiek opłaty związane z prowadzeniem konta oszczędnościowego przed jego otwarciem.

Czy istnieje możliwość dostępu do środków na koncie w dowolnym momencie?

Dostęp do środków zgromadzonych na koncie oszczędnościowym może być różny w zależności od banku i rodzaju konta. Niektóre konta oszczędnościowe pozwalają na dowolny dostęp do środków w każdym momencie, podczas gdy inne mogą wymagać wcześniejszego powiadomienia lub mają określony okres wypowiedzenia. Przed otwarciem konta warto sprawdzić zasady dotyczące dostępu do zgromadzonych środków.

Czy istnieją dodatkowe korzyści lub promocje związane z otwarciem konta oszczędnościowego?

Niektóre banki mogą oferować dodatkowe korzyści lub promocje dla osób otwierających konto oszczędnościowe. Może to być na przykład bonusowa premia za otwarcie konta lub specjalne warunki oprocentowania przez określony czas. Przed otwarciem konta warto sprawdzić, czy bank oferuje jakiekolwiek dodatkowe korzyści lub promocje.

Jakie są zabezpieczenia dla środków zgromadzonych na koncie oszczędnościowym?

Środki zgromadzone na koncie oszczędnościowym są zazwyczaj objęte pewnymi zabezpieczeniami. Większość banków objętych jest systemem gwarantowania depozytów, co oznacza, że w przypadku upadłości banku środki do określonej kwoty są chronione. Przed otwarciem konta warto dowiedzieć się, jakie zabezpieczenia są dostępne w przypadku banku, w którym zamierzamy otworzyć konto.

Czy istnieje możliwość przekazywania środków z konta oszczędnościowego na inne konta?

W większości przypadków istnieje możliwość przekazywania środków z konta oszczędnościowego na inne konta, zarówno w tym samym banku, jak i w innych bankach. Może to być realizowane za pomocą przelewów bankowych lub innych dostępnych opcji. Przed otwarciem konta warto sprawdzić, jakie są zasady i opłaty związane z przekazywaniem środków.

Jakie są wymagania dotyczące otwarcia konta oszczędnościowego (np. minimalny wiek, dokumenty identyfikacyjne)?

Wymagania dotyczące otwarcia konta oszczędnościowego mogą się różnić w zależności od banku i rodzaju konta. Zazwyczaj wymagany jest minimalny wiek, na przykład 18 lat, aby otworzyć konto oszczędnościowe. Ponadto, bank może wymagać określonych dokumentów identyfikacyjnych, takich jak dowód osobisty, aby potwierdzić tożsamość klienta. Przed otwarciem konta warto sprawdzić wymagania banku i przygotować niezbędne dokumenty.

Podobne wpisy:

- Konto bankowe dla Spółki i JDG – gdzie wybrać?

Konto dla firm to specjalny rodzaj konta bankowego, który służy do obsługi potrzeb finansowych przedsiębiorstw. Osoby poszukujące takiego konta często mają wiele pytań. W tym artykule postaramy się odpowiedzieć na najczęściej …

Konto dla firm to specjalny rodzaj konta bankowego, który służy do obsługi potrzeb finansowych przedsiębiorstw. Osoby poszukujące takiego konta często mają wiele pytań. W tym artykule postaramy się odpowiedzieć na najczęściej … - Zwrot prowizji bankowej – komu się należy i ile?

W dzisiejszym artykule omówimy temat zwrotu prowizji bankowej oraz odpowiedzi na najczęstsze pytania związane z tym zagadnieniem. Dowiesz się, jakie są warunki i procedury zwrotu prowizji oraz jak można ubiegać się …

W dzisiejszym artykule omówimy temat zwrotu prowizji bankowej oraz odpowiedzi na najczęstsze pytania związane z tym zagadnieniem. Dowiesz się, jakie są warunki i procedury zwrotu prowizji oraz jak można ubiegać się …Zwrot prowizji bankowej – komu się należy i ile? Read More »

- Jak korzystnie wziąć kredyt hipoteczny? (25 tys. oszczędności)

Kredyt hipoteczny to jedna z najczęściej wykorzystywanych form finansowania zakupu nieruchomości. Warto jednak pamiętać, że to decyzja na długie lata, dlatego przed jej podjęciem warto dokładnie przeanalizować wszystkie aspekty i możliwości. …

Kredyt hipoteczny to jedna z najczęściej wykorzystywanych form finansowania zakupu nieruchomości. Warto jednak pamiętać, że to decyzja na długie lata, dlatego przed jej podjęciem warto dokładnie przeanalizować wszystkie aspekty i możliwości. …Jak korzystnie wziąć kredyt hipoteczny? (25 tys. oszczędności) Read More »

- Wakacje kredytowe 2024 – a sprytna nadpłata kredytu?

Wakacje kredytowe 2024: Czym są i jakie są ich warunki? Wakacje kredytowe 2024 są to okresy, w których kredytobiorcy mają możliwość tymczasowego zawieszenia spłaty kapitału swojego kredytu. Jest to rozwiązanie, które …

Wakacje kredytowe 2024: Czym są i jakie są ich warunki? Wakacje kredytowe 2024 są to okresy, w których kredytobiorcy mają możliwość tymczasowego zawieszenia spłaty kapitału swojego kredytu. Jest to rozwiązanie, które …Wakacje kredytowe 2024 – a sprytna nadpłata kredytu? Read More »

- Kredyty dla małych firm online – szansa na rozwój czy pułapka?

W ostatnich latach coraz więcej małych firm korzysta z możliwości finansowania swojej działalności online. Rozwiązania takie jak crowdfunding, platformy pożyczkowe czy fakturowanie online cieszą się coraz większą popularnością wśród przedsiębiorców. Czy …

W ostatnich latach coraz więcej małych firm korzysta z możliwości finansowania swojej działalności online. Rozwiązania takie jak crowdfunding, platformy pożyczkowe czy fakturowanie online cieszą się coraz większą popularnością wśród przedsiębiorców. Czy …Kredyty dla małych firm online – szansa na rozwój czy pułapka? Read More »

- Obniżka stóp procentowych a raty kredytów?

Temat Wpływ obniżki stóp procentowych na gospodarkę i finanse Cel Wyjaśnienie, dlaczego banki centralne obniżają stopy procentowe i jakie są tego skutki. Wpływ na inflację Obniżka stóp procentowych może pomóc kontrolować …

Temat Wpływ obniżki stóp procentowych na gospodarkę i finanse Cel Wyjaśnienie, dlaczego banki centralne obniżają stopy procentowe i jakie są tego skutki. Wpływ na inflację Obniżka stóp procentowych może pomóc kontrolować … - Kredyt hipoteczny czy pożyczka gotówkowa? Oto rozwiązanie, którego szukasz!

Zastanawiasz się, który produkt finansowy będzie dla Ciebie lepszy – kredyt hipoteczny czy pożyczka gotówkowa? Oto porównanie, które ułatwi Ci podjęcie decyzji i pozwoli spełnić Twoje marzenia o własnym domu! Porównanie …

Zastanawiasz się, który produkt finansowy będzie dla Ciebie lepszy – kredyt hipoteczny czy pożyczka gotówkowa? Oto porównanie, które ułatwi Ci podjęcie decyzji i pozwoli spełnić Twoje marzenia o własnym domu! Porównanie …Kredyt hipoteczny czy pożyczka gotówkowa? Oto rozwiązanie, którego szukasz! Read More »

- Najlepsze konto bankowe – TOP 3 konta 2026

Znajdź najlepsze konto bankowe dla siebie! Oferujemy konta osobiste i firmowe, darmowe konta bankowe przez internet, prezenty za otwarcie konta i możliwość uniknięcia opłat. Sprawdź, w którym banku najlepiej założyć konto …

Znajdź najlepsze konto bankowe dla siebie! Oferujemy konta osobiste i firmowe, darmowe konta bankowe przez internet, prezenty za otwarcie konta i możliwość uniknięcia opłat. Sprawdź, w którym banku najlepiej założyć konto …