Zdolność kredytowa zapewnia możliwość zaciągnięcia odpowiednich środków na dowolny cel. W tym artykule napiszę: Jak poprawić swoją zdolność kredytową? Co to jest i jak ją widzą banki i firmy pożyczkowe?

Zdolność kredytowa jest kluczowym elementem naszego życia finansowego. Decyduje ona o naszej zdolności do uzyskania kredytu, pożyczki czy leasingu na atrakcyjnych warunkach. Wpływa również na to, jakie karty kredytowe będziemy mogli otrzymać, jakie warunki zaoferują nam banki i instytucje finansowe, a także jakie będą nasze szanse na uzyskanie korzystnego oprocentowania. Dlatego warto zadbać o to, aby nasza zdolność kredytowa była jak najwyższa.

Co poprawia zdolność kredytową?

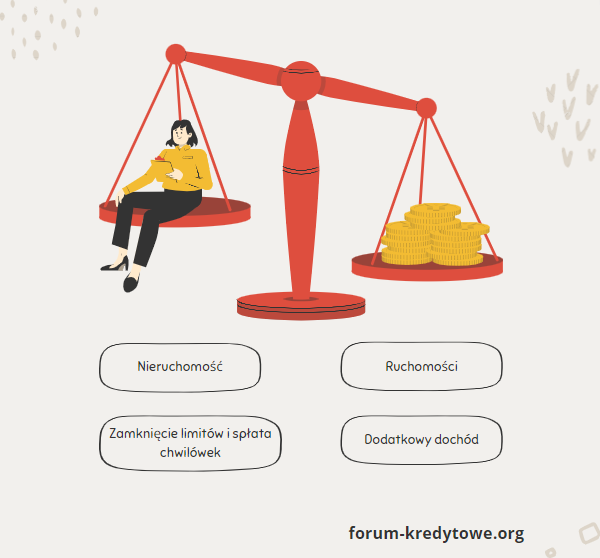

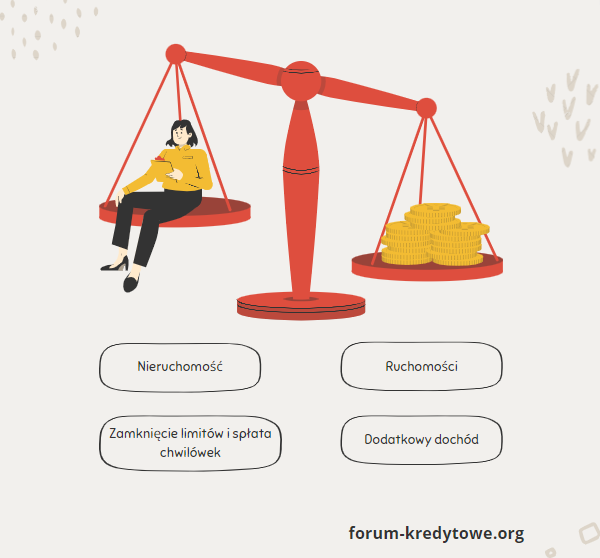

Sytuacja kredytobiorcy nieposiadającego zdolności kredytowej uległaby poprawie, gdyby przyjąć koncepcję „współtworzenia” zdolności kredytowej poprzez szczególne zabezpieczenia, takie jak:

- nieruchomość

- dodatkowe źródło dochodów

- ruchomości

- spłata chwilówek i zamknięcie limitów odnawialnych

Z punktu widzenia oceny zdolności kredytowej istotne dla banku powinno być zatem nie tyle to, w jaki sposób przedsiębiorca lub osoba fizyczna uzyskuje środki pieniężne, lecz raczej to, czy rozmiary tych środków są wystarczające dla zapewnienia terminowej spłaty kredytu wraz z odsetkami.

Jak poprawić zdolność krok po kroku?

- Monitorujmy naszą historię kredytową

Pierwszym krokiem do zwiększenia zdolności kredytowej jest regularne monitorowanie naszej historii kredytowej. Warto wiedzieć, co znajduje się w Twoim raporcie kredytowym i czy nie ma w nim błędów lub nieaktualnych informacji. Możesz bezpłatnie uzyskać kopię swojego raportu kredytowego raz w roku z BIK, KRD czy BIG. Sprawdzenie swojego raportu kredytowego pomoże nam zidentyfikować ewentualne problemy i błędy, które można naprawić.

- Płać swoje rachunki na czas

Terminowe płacenie rachunków, rat i limitów kredytowych, to kluczowy czynnik wpływający na Twoją zdolność kredytową. Zwłaszcza opóźnienia w spłacie kredytów i pożyczek mogą znacząco obniżyć Twoją zdolność kredytową. Dlatego ważne jest, abyś regularnie i punktualnie regulował wszystkie swoje zobowiązania finansowe, w tym karty kredytowe, kredyty samochodowe, kredyty hipoteczne i inne pożyczki. Nawet jedno opóźnienie może negatywnie wpłynąć na Twoją historię kredytową.

- Zredukuj swoje zadłużenie

Kolejnym ważnym krokiem do zwiększenia zdolności kredytowej jest redukcja swojego zadłużenia. Im mniej masz zobowiązań finansowych w stosunku do swojego dochodu, tym lepiej dla Twojej zdolności kredytowej. Banki i instytucje finansowe przywiązują dużą wagę do tzw. współczynnika zadłużenia, który określa, ile masz zobowiązań w stosunku do swojego dostępnego limitu kredytowego. Staraj się więc spłacać swoje kredyty i pożyczki oraz ograniczaj korzystanie z karty kredytowej do niezbędnego minimum.

- Otwieraj nowe karty kredytowe ostrożnie lub wcale

Otwieranie nowych kart kredytowych lub zobowiązań odnawialnych może obniżyć Twoją zdolność kredytową. Staraj się unikać otwierania zbyt wielu kart w krótkim czasie, ponieważ może to wywołać podejrzenie wśród instytucji finansowych. Wybieraj karty kredytowe i kredyty, które są odpowiednie dla Twojej sytuacji finansowej i potrzeb, a nie tylko ze względu na korzyści krótkoterminowe.

- Staraj się o kredyt zabezpieczony

Jeśli Twoja zdolność kredytowa jest na niskim poziomie, warto rozważyć ubieganie się o kredyt zabezpieczony. Jest to rodzaj kredytu, który jest zabezpieczony aktywem, na przykład samochodem lub nieruchomością. Posiadając takie zabezpieczenie, ryzyko dla pożyczkodawcy jest mniejsze, co może pomóc Ci uzyskać kredyt nawet wtedy, gdy Twoja historia kredytowa nie jest najlepsza.

Co obniża zdolność kredytową?

Co obniża Twoją zdolność kredytową i jak ją poprawić w kilka miesięcy, aby uzyskać kredyt? Zdolność kredytowa zostanie obniżona przez problem ze spłatą chwilówek, zaległościami w płatności rat, obniżeniem dochodu względem posiadanych zobowiązań finansowych.

Zdolność kredytowa to kluczowy element życia finansowego, który może wpłynąć na naszą zdolność do zaciągania kredytów, leasingu, a nawet na naszą zdolność do wynajęcia mieszkania. Poniżej dzielę się swoimi doświadczeniami i wskazówkami dotyczącymi tego, co może obniżyć naszą zdolność kredytową, opierając się na przykładach z mojego życia.

- Niepunktualne spłaty kredytów i rachunków: Jednym z najważniejszych czynników wpływających na zdolność kredytową jest terminowość spłat. Opóźnienia w spłacie kredytów, rachunków za prąd czy karty kredytowej mogą znacząco obniżyć naszą zdolność kredytową. W moim przypadku, kilka lat temu zdarzyło mi się opóźnić spłatę karty kredytowej i niestety, odbiło się to na mojej zdolności kredytowej. Teraz staram się być bardzo punktualny w regulowaniu wszelkich zobowiązań finansowych.

- Wysoki poziom zadłużenia: Posiadanie dużego zadłużenia, zwłaszcza w stosunku do dostępnych limitów kredytowych, może negatywnie wpłynąć na zdolność kredytową. W moim przypadku, miałem kilka różnych kredytów, w tym kredyt samochodowy i kartę kredytową, i przez pewien czas ich łączna suma była znacząca w porównaniu do mojego dochodu. Staraj się utrzymywać niski poziom zadłużenia i regularnie spłacać kredyty.

- Zbyt częste wnioskowanie o kredyty: Wniosek o kredyt często wiąże się z tzw. zapytaniem kredytowym, które zostaje zarejestrowane w historii kredytowej. Wielokrotne wnioskowanie o kredyty w krótkim okresie czasu może sygnalizować dla instytucji finansowych, że jesteśmy ryzykownym kredytobiorcą. Przykładem z mojego życia jest okres, w którym często zmieniałem swoje karty kredytowe, co wpłynęło na moją zdolność kredytową. Teraz staraj się ograniczać liczbę wniosków kredytowych.

- Brak historii kredytowej: W Polsce, podobnie jak w innych krajach, brak historii kredytowej może być równie problematyczny jak zła historia kredytowa. Jeśli nigdy nie mieliśmy kredytów lub kart kredytowych, instytucje finansowe mogą nie mieć pewności, czy jesteśmy wiarygodnymi kredytobiorcami. Dlatego ważne jest budowanie pozytywnej historii kredytowej poprzez umiejętne zarządzanie kredytem lub kartą kredytową.

Udzielenie kredytu uzależnione jest od posiadania zdolności lub ustanowienia odpowiedniego zabezpieczenia oraz przedstawienia programu, na podstawie którego, z wysokim prawdopodobieństwem, poprawi się sytuacja finansowa ubiegającego się o kredyt.

W okresie pomiędzy złożeniem wniosku a zawarciem umowy dokonywane jest badanie zdolności kredytowej, której brak może skutkować odmową udzielenia kredytu. Bank, aby minimalizować ryzyko nieodzyskania środków pieniężnych będących przedmiotem pożyczki, bada zdolność kredytową kontrahenta.

Zdolność kredytowa a Sąd Najwyższy

Na uwagę zasługuje stanowisko Sądu Najwyższego, który stwierdził, że „zdolność kredytową ma każdy podmiot, którego stan majątkowy oraz bieżąca i przewidywana efektywność gospodarowania zapewnia wypłacalność gwarantującą zwrot kredytu wraz z należnymi odsetkami w ustalonym terminie”.

Zabezpieczenie spłaty kredytu ma służyć ochronie banku w sytuacji, w której kredytobiorca już utracił zdolność kredytową. Wydaje się, że na takie rozróżnienie wskazuje także art. 70 ust. 2, który przewiduje, iż w pewnych okolicznościach istnieje możliwość zawarcia umowy kredytowej z podmiotem, który nie posiada zdolności kredytowej.

Jak sprawdzić zdolność kredytową BIK?

Jeśli zabezpieczenie będzie spełniało tę samą funkcję, co analiza zdolności kredytowej, czyli ochronę banku, a właściwie – choć pośrednio – deponentów banków, którzy ponoszą ryzyko decyzji finansowych, w tym kredytowych, banku.

Wydaje się, że pomimo tej samej funkcji ograniczenia ryzyka kredytowego, udzielenie zabezpieczenia nie utworzy zdolności do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie tylko później, w razie braku określonej spłaty w wyznaczonym czasie.

1. Sprawdź swoją historię kredytową:

Pierwszym krokiem do zrozumienia swojej zdolności kredytowej jest sprawdzenie swojej historii kredytowej. W Polsce, możesz uzyskać swoją bezpłatną historię kredytową poprzez BIK (Biuro Informacji Kredytowej) lub Krajowy Rejestr Długów (KRD). Warto to zrobić regularnie, aby monitorować swoją historię kredytową. Pamiętaj, że w historii znajdują się informacje o twoich wcześniejszych kredytach, kartach kredytowych, a także o spłatach i opóźnieniach w regulowaniu zobowiązań.

2. Ocena punktowa i raporty kredytowe:

Wraz z historią kredytową, ważne jest pozyskanie informacji na temat swojej oceny punktowej kredytowej. Firmy zajmujące się zbieraniem danych kredytowych, takie jak Biuro Informacji Kredytowej (BIK), przypisują punkty każdemu kredytobiorcy. Wyższa ocena punktowa zazwyczaj oznacza lepszą zdolność kredytową. Raporty kredytowe zawierają także szczegółowe informacje na temat twoich zobowiązań finansowych.

3. Ustal swoje zadłużenie i historię spłat:

Ważne jest, aby dokładnie przeanalizować swoje bieżące zadłużenie. Obejmuje to kredyty, karty kredytowe, raty za samochód czy inne zobowiązania finansowe. Sprawdź, czy regularnie regulujesz te zobowiązania i czy masz opóźnienia w płatnościach. Im większe i bardziej stabilne dochody w porównaniu do zadłużenia, tym lepsza jest twoja zdolność kredytowa.

4. Kalkulator zdolności kredytowej:

Istnieją różne narzędzia online, takie jak kalkulatory zdolności kredytowej, które mogą pomóc w ocenie swojej sytuacji finansowej. Te narzędzia uwzględniają twój dochód, wydatki, zadłużenie i inne czynniki, aby oszacować, ile możesz pozwolić sobie na kredyt. Warto z nich skorzystać, aby uzyskać ogólny obraz swojej zdolności kredytowej.

5. Konsultacja z ekspertem finansowym:

Jeśli jesteś niepewny swojej zdolności kredytowej lub potrzebujesz bardziej szczegółowej oceny, warto skonsultować się z ekspertem finansowym. Doradca finansowy lub przedstawiciel banku mogą pomóc w analizie twojej sytuacji i doradzić, jakie kroki podjąć, aby poprawić swoją zdolność kredytową.

Czy każdy bank tak samo bada zdolność kredytową?

Przepisy ustawy Prawo bankowe nie narzucają bankom sposobu badania zdolności kredytowej, ani też kryteriów, jakimi powinny się kierować przy dokonywaniu analizy. W każdym banku praktyka może wyglądać inaczej, co może skutkować znacznymi różnicami w późniejszej ocenie.

Inni czytali również: Ustawa antylichwiarska – jak działa od 18. maja 2023r?

Przykładowo ten sam podmiot może w jednym banku uzyskać kredyt, ponieważ pozytywnie przejdzie badanie zdolności kredytowej, podczas gdy w innym banku kredyt nie zostanie mu udzielony. Zakres informacji i dokumentów wymaganych od wnioskodawcy jest zazwyczaj podany w regulaminie banku.

Ranking kredytów gotówkowych – propozycje forum.

Brak zdolności kredytowej – co zrobić?

Bank nie musi, a nawet o ile to możliwe, nie powinien się ograniczać do badania dokumentów przedłożonych przez potencjalnego kredytobiorcę, ale także czerpać wiedzę z innych źródeł, jak np. w Biurze Informacji Kredytowej SA czy w Krajowym Rejestrze Długów Biura Informacji Gospodarczej.

Brak zdolności kredytowej to sytuacja, z którą można się spotkać, zwłaszcza gdy jesteśmy młodzi lub nie mieliśmy jeszcze okazji zaciągnąć kredytu czy karty kredytowej. Nieposiadanie historii kredytowej może sprawić, że banki i instytucje finansowe traktują nas jako kredytobiorców o niewielkiej wiarygodności. W dzisiejszym artykule podzielę się swoimi praktycznymi wskazówkami na temat tego, co można zrobić, aby zbudować zdolność kredytową, opierając się na przykładach z mojego życia.

1. Otwórz kartę kredytową lub weź coś na raty:

Jednym z pierwszych kroków w budowaniu zdolności kredytowej jest otwarcie karty kredytowej lub zakupy ratalne. Takie karty są dostępne dla osób bez lub z niewielką historią kredytową. Pamiętam, że gdy byłem studentem, otworzyłem kartę kredytową, która miała niski limit, ale pozwoliła mi na rozpoczęcie budowy historii kredytowej.

2. Płatność rachunków na czas:

Regularne i punktualne płacenie rachunków za prąd, gaz, telefon komórkowy czy internet może pomóc w budowaniu pozytywnej historii finansowej. Te płatności są często uwzględniane w historii kredytowej, dlatego warto zadbać o ich terminowe regulowanie. W moim przypadku, zawsze staram się płacić rachunki na kilka dni przed terminem zapłaty, aby mieć pewność, że nie ma opóźnień.

3. Otwórz kredyt na małą sumę:

Kiedy już zdobędziesz swoją pierwszą kartę kredytową, możesz rozważyć otwarcie małego kredytu, na przykład na zakup sprzętu AGD czy elektroniki. Taki kredyt może być łatwiejszy do uzyskania niż kredyt hipoteczny czy samochodowy, a regularne spłaty pomogą w budowaniu pozytywnej historii kredytowej.

4. Uzyskaj wsparcie od rodziny lub przyjaciół:

Jeśli masz bliskich, którzy mają dobrą zdolność kredytową, możesz poprosić ich o dodanie cię jako współpłatnika na swojej karcie kredytowej lub o poręczenie kredytu. To może pomóc ci zbudować swoją historię kredytową, ale pamiętaj, że obie strony ponoszą odpowiedzialność za spłatę zadłużenia.

5. Monitoruj swoją historię kredytową:

Regularne monitorowanie swojej historii kredytowej jest kluczowe. Możesz sprawdzać swoje raporty kredytowe w Biurze Informacji Kredytowej (BIK) i Krajowym Rejestrze Długów (KRD). W ten sposób dowiesz się, jakie informacje są uwzględniane w twojej historii i czy są błędy, które trzeba poprawić.

Prognozy badania zdolności kredytowej przez banki

Wyobrazić sobie możemy sytuację, w której bank udziela kredytu podmiotowi znajdującemu się w dobrej sytuacji finansowej, czyli posiadającemu zdolność kredytową w chwili zawierania umowy, natomiast na skutek niekorzystnej koniunktury jego sytuacja tak się pogorszyła, że nie jest w stanie spłacać kolejnych rat.

Z uwagi na ciągłe zmiany na rynku, bank badając zdolność kredytową powinien przynamniej w równym stopniu zwracać uwagę na prognozy, które – jeżeli okażą się negatywne – przesądzą o braku zdolności kredytowej.

Pożyczki bez baz – bez weryfikacji BIK, BIG, KRD.

Komisja Nadzoru Finansowego a badanie zdolności kredytowej przez banki

Jednym z celów przyświecających Komisji Nadzoru Finansowego było wskazanie bankom, jak istotne jest badanie zdolności kredytowej, które powinno spełniać standardy obiektywizmu i konserwatyzmu w zakresie parametrów przyjmowanych do jej oceny.

Jak wskazała Komisja, aby ocena zdolności kredytowej była wiarygodna i poprawna, bank musi mieć możliwość korzystania z obiektywnych danych, w tym pozyskanych ze źródeł zewnętrznych, do których zaliczają się także wystandaryzowane zbiory danych prowadzonych przez biura informacji gospodarczej, takie jak Biuro Informacji Kredytowej, Krajowy Rejestr Długów czy Krajowe Biuro Informacji Gospodarczej.

Zwiększenie zdolności kredytowej wymaga uwagi i odpowiedniej dbałości o swoje finanse. Monitorowanie historii kredytowej, terminowa spłata zobowiązań, redukcja zadłużenia i ostrożne otwieranie nowych kart kredytowych to kluczowe kroki, które pomogą nam osiągnąć lepszą zdolność kredytową. Nie jest to proces szybki, ale długoterminowe zaangażowanie w budowanie pozytywnej historii kredytowej przyniesie nam korzyści w postaci lepszych warunków finansowych i większej elastyczności w zarządzaniu swoimi finansami.

Aby sprawdzić swoją zdolność kredytową możesz skorzystać z kalkulatorów kredytowych dostępnych na stronach internetowych dowolnego z banków. Twoja kalkulacja będzie najbliższa tego jak widzi to bank.

Zarobki w wysokości minimalnie 5000 zł netto pozwalają na staranie się o kredyt gotówkowy na 100 tys. zł – pod warunkiem braku innych zobowiązań finansowych

Chwilówki obniżają Twoją zdolność kredytową. Żeby ją dostać najczęściej musisz mieć dochód, który pozwoli Ci terminowo spłacić pożyczkę.

źródło: forum-kredytowe.org