Jak wyszedłem z długów: Opowieść zadłużonego

„Widziałem wiele wątków dotyczących wydostania się z długów, wiele artykułów jak wyjść z długów, o oddłużaniu, itp. ale wydaje mi się, że zatraciłem się trochę w blasku wynagrodzenia i braku kontroli nad zaciąganymi kolejno pożyczkami, pętlą zadłużenia i chwilówek. Tak to jest, gdy Kowalski ma pięciocyfrowe wynagrodzenie. Postanowiłem więc podzielić się moją historią wyjścia z długów. To było 10 lat temu, więc moja pamięć o szczegółach jest trochę mglista, ale duże liczby są poprawne.

Opis przypadku

Opis przypadku: Miałem 24 lata, mieszkałem w okolicy centrum Krakowa, około 2004 roku. Mój czynsz wynosił 900 zł miesięcznie. Pracowałem jako pracownik sprzedaży w jednej z sieci sklepów wielkopowierzchniowych, a moja pensja wynosiła około 2 000 PLN. Ledwo mogłem związać koniec z końcem, więc często używałem mojej karty kredytowej, żeby płacić za artykuły spożywcze, rachunki za prąd, wodę, telefon itd. Zanim się zorientowałem, saldo mojej karty kredytowej urosło do 10 tys. zł, dodatkowo miałem kredyt gotówkowy w wysokości 20 000 zł. Kiedy usiadłem i przeanalizowałem swój budżet, wiedziałem, że szybko zaczął wymykać się spod kontroli. Oto, co zrobiłem, aby wyjść z długów. Nie jestem finansowym guru, ani nigdy finansów się nie uczyłem, chociaż wiem teraz, że powinienem, więc to co Wam przedstawiam, dopasujcie do Waszej sytuacji.

Historia

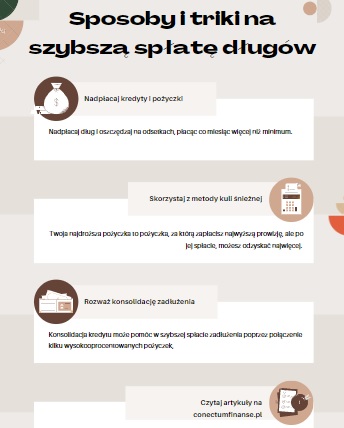

- Moja historia kredytowa była dobra, pomimo wysokich sald. Dodatkowo miałem ciągłą historię pracy, co według mnie może być kluczowe. Pierwszą rzeczą, którą zrobiłem, była konsolidacja długów. Zadzwoniłem do doradców z obsługi kart kredytowych i zapytałem, czy istnieje możliwość spłaty całości sald lub czy jest sposób na obniżenie oprocentowania. Okazało się, że tak. Przeniosłem wszystko na do jednego banku z minimalnym oprocentowaniem, nie czekając na sytuację aż moje zadłużenie będzie w stanie krytycznym.

- Wszelkie karty i kredyt zostały przeniesione do jednego kredytu, jaki mogłem dostać. Przy racie 400 zł miesięcznie, oprocentowaniu 8,99%, to około 1000 zł dodatkowych pieniędzy, których nie musiałem spłacać. Wynegocjowałem 8% prowizji. Pamiętaj, że karty kredytowe są stworzone po to byś miał odnawialny dług, i płacił wysokie odsetki. Nie ukrywam, że są również wygodne i uzależniające. Ale.. Jeśli przeniesiesz się na kredyt konsolidacyjny masz mniejszy dług i jedną ratę.

- Znajdź dodatkowe źródło dochodu. Wykonałem dorywcze prace, zebrałem złom, dorabiałem przy rozkładaniu towarów. Znalazłem miejsce, w internecie, gdzie kupowałem tanie rzeczy lekko je odnawiałem, a następnie odsprzedałem po 10 zł zysku za każde. Nie za dużo, ale 30, 40 zł na kilka dni.

Moje obserwacje

Zdałem sobie sprawę, że nie zarabiam wystarczająco dużo pieniędzy i zacząłem szukać nowej pracy. Po rezygnacji z dotychczasowej pracy, zająłem się pracą w rynku odszkodowań. Na początku dorywczo, potem wkręciłem się tak, że pracowałem po 60 godzin. Walczyłem dalej, pracowałem dłużej, aż kwoty wynagrodzeń zaczęły sięgać kilkunastu tysięcy. Na początkowo, przez kilka miesięcy skok wynagrodzenia nie był duży, ale ściśle trzymałem się swojego pierwotnego budżetu. Gdy wynagrodzenia zaczęły sięgać kilku i kilkunastu tysięcy mój dochód był większy, i wystarczył by spłacić dług.

Odkąd zdałem sobie sprawę, że wyjście z długów sprowadza się do ustalenia odpowiedniego planu i jaka jest idea oddłużania minęło parę lat. Gdyby nie zdobyta świadomość problemu jakim są długi nigdy nie spłaciłbym długów, a teraz prawdopodobnie siedziałbym w pętli chwilówek na spłatę innych.

Idea oddłużania

Oddłużanie to próba polubownego bądź sądowego wyjścia z długów za pomocą jednego kredytu, mediacji lub upadłości konsumenckiej.

Zakończenie

Teraz czuje się fantastycznie, dzięki paru godzinom tygodniowo na analizę mojego budżetu, jestem wolny finansowo, a to daje mi większa pewność psychiczną. Nie jestem autorytetem w kwestii oddłużania i nie mówię, że to jest jedyna właściwa droga, ale ja właśnie tak zrobiłem. W ciągu kilku lat, od kiedy zacząłem, oszczędzanie pieniędzy, całkowicie zmieniło się moje życie. Założyłem rodzinę, mam dzieci, posiadam mieszkanie na własność. Mój dochód wynosi teraz 220 000 zł rocznie. Wciąż jeżdżę tym samochodem, nie ubieram się w ciuchy, na które mnie nie stać i nie chodzę na wystawne kolacje i bankiety. Większość moich dochodów na godne życie dla mnie i mojej rodziny. Dobre nawyki finansowe są łatwe, jeśli wyszkolicie siebie, by żyć według nich. Powodzenia!

Moja ważna rada: Wydostanie się z długów jest możliwe dla każdego i z każdą wypłatą, ale aby iść do przodu, będziesz musiał podjąć początkowo duży wysiłek i musisz wyjść ze swojej strefy komfortu”. Dzięki każdemu, kto przeczytał do końca! Marcin 😉

Jakie rozwiązania w zakresie wychodzenia z długów i oddłużenia są dostępne?

Conectum Finanse udzieli Ci porady w oparciu o Twoje możliwości i zarekomenduje rozwiązanie. Do typowych rozwiązań w zakresie oddłużania należą plany zarządzania długiem (Conectum Oddłużanie – CO), indywidualne ustalenia konsolidacyjne (IUK), upadłości konsumenckie i firm (UK), umorzenia długów, kredyty gotówkowe, pożyczki pod zastaw nieruchomości, plan spłaty długu za pośrednictwem programu kredytowego Conectum (PKC), ale my polecam ten, który jest odpowiedni dla Ciebie.

W jaki sposób decydujecie, jakie rozwiązanie jest odpowiednie dla mnie?

Nasza rada opiera się na następujących założeniach: Jeśli będziesz w stanie spłacić dług w całości w rozsądnym okresie czasu, zalecamy rozwiązanie długu oparte na programie kredytowym Conectum (PKC). Rozwiązanie dla całkowitej niewypłacalności w formie upadłości konsumenckiej może zredukować część lub całość długu, ale może też mieć bardziej szkodliwy wpływ na szanse uzyskania przyszłego kredytu.

Przedstawimy Ci zalecone rozwiązanie, a także poinformujemy Cię o innych rozwiązaniach odpowiednich do Twojej sytuacji. Mogą oczywiście zdarzyć się rozwiązania, których nie jesteśmy w stanie zapewnić, a gdy tak się dzieje, poinformujemy Cię o innych źródłach informacji i pomocy.

Jak działa Oddłużanie Conectum?

Conectum Oddłużanie (CO) oferuje lokalne porady ekspertów (biura w Warszawie), oraz w przypadku korzystania z naszych usług telefonicznych na terenie całej Polski. Pomożemy Ci stworzyć osobisty budżet i opracować szczegóły na temat Twoich długów. Następnie wykorzystamy te informacje do opracowania planu oddłużeniowego. Dostaniesz osobisty plan działania wyjaśniający, co robić dalej.

Co dzieje się po ukończeniu oddłużania?

Po ukończeniu Oddłużania Conectum udzielimy Ci jasnych i praktycznych porad, jak radzić sobie w przyszłości ze swoimi długami i odpowiednio zaplanować budżet, żeby po raz kolejny nie wpaść w pętlę zadłużenia. Zapewnimy też proste czynności, które należy wykonać, aby zoptymalizować natychmiast Twoje finanse. Obejmuje to instrukcje radzenia sobie z wierzycielami podczas ewentualnych rozmów z windykatorami i bankami, firmami pożyczkowymi, komornikami i wiele więcej.

Czy mogę zamiast tego uzyskać poradę przez telefon lub e-mail?

Możesz przejść do pełnej porady dotyczącej oddłużania za pomocą Oddłużania Conectum. Jeśli chcesz uzyskać poradę przez telefon lub e-mail, możesz zadzwonić na naszą infolinię + 48 731 306 481 lub napisać na e-mail: pomoc@conectum.pl lub kredyty@conectum.pl.

Zapraszamy! Zespół Conectum.

Przeczytaj poniżej: „Jak reklamują się firmy windykacyjne.”

Ciekawostka: Czy gmina może zostać zlikwidowana za długi?

Ok. A co w przypadku, gdy nie ma się możliwości na dodatkową pracę a i historia kredytowa jest już nie taka jak trzeba. jak sobie poradzić? Prosze o porade.

Pani Mario, prosimy o kontakt z nami specjalizujemy się właśnie w takich sprawach

Pozdrawiamy,

Zespół Conectum #Oddłużanie

731 306 481

pomoc@Conectum: Oddłużanie.pl

http://www.conectum.pl

Maria ja mam podobny problem, czy dzwoniłaś do conectum? Masz jakieś pomysły jak wyjść z długów?