Jednym z ważnych wyzwań, przed którym stoi współczesny rynek nieruchomości, jest zapewnienie mieszkań w przystępnej cenie dla jak największej liczby osób. W tym kontekście, na rynku pojawiają się różne inicjatywy mające na celu zachęcenie do zakupu mieszkań, takie jak programy kredytowe z niskimi oprocentowaniami.

Kredyt 2 procent – beneficjenci

Jak wskazuje powyższa treść, takie podejście może być błędne. Oprocentowanie kredytu na mieszkanie wynoszące jedynie 2% lub nawet 0% może być kuszące dla potencjalnych nabywców, jednakże nie rozwiązuje ono problemu niedostatecznej podaży mieszkań na rynku.

Stymulowanie popytu na mieszkania poprzez programy kredytowe o niskim oprocentowaniu może prowadzić do zwiększenia cen nieruchomości, a nie do ich obniżenia. Właśnie dlatego, aby zwiększyć dostępność mieszkań dla jak największej liczby osób, konieczne jest zwiększenie podaży.

Warto zauważyć, że władze mogą wpłynąć na podaż mieszkań poprzez politykę mieszkaniową, taką jak zachęcanie do budowy nowych nieruchomości, inwestycje w infrastrukturę czy też regulacje dotyczące planowania przestrzennego. Wprowadzenie takich inicjatyw pozwoliłoby zwiększyć podaż mieszkań, co z kolei wpłynęłoby na ich cenę, zapewniając większą dostępność dla osób zainteresowanych ich nabyciem.

Programy kredytowe z niskim oprocentowaniem, choć mogą być korzystne dla potencjalnych nabywców, nie są wystarczającym rozwiązaniem problemu niedostępności mieszkań na rynku. Konieczne jest zwiększenie podaży mieszkań poprzez wprowadzenie działań mających na celu zachęcanie do budowy nowych nieruchomości oraz regulacje dotyczące planowania przestrzennego.

Dodatkowo, polityka mieszkaniowa może uwzględniać również działania mające na celu poprawę jakości mieszkań, np. poprzez zachęcanie do budowy energooszczędnych lub ekologicznych budynków oraz zwiększanie liczby mieszkań dostosowanych do potrzeb osób niepełnosprawnych.

Pomimo że kredyt na mieszkanie z niskim oprocentowaniem może przyciągnąć większą liczbę kupujących, to na dłuższą metę może to prowadzić do wzrostu cen mieszkań, gdyż rosnący popyt zawsze będzie skutkował wyższymi cenami. Z kolei zwiększenie podaży mieszkań spowoduje spadek ich cen, co będzie korzystne dla osób szukających nieruchomości.

Rozwiązanie na wysokie ceny mieszkań?

W związku z powyższym, władze powinny skupić się na tworzeniu warunków dla zwiększenia podaży mieszkań, a nie na stymulowaniu popytu. Tylko w ten sposób będzie możliwe zapewnienie dostępności mieszkań dla jak największej liczby osób.

- Jednym ze sposobów na zwiększenie podaży mieszkań jest zwiększenie liczby nowych budynków mieszkaniowych. Rząd może na przykład stworzyć program wsparcia dla deweloperów, oferujący preferencyjne kredyty i dotacje na budowę nowych mieszkań. Można także uprościć procedury administracyjne związane z uzyskaniem pozwoleń na budowę.

- Innym sposobem na zwiększenie podaży mieszkań jest zwiększenie dostępności gruntów pod budowę. Można na przykład wyznaczyć tereny, na których można budować nowe mieszkania, a następnie zaoferować je na sprzedaż deweloperom.

- Zmniejszenie kosztów budowy – rządy mogą wprowadzić zmiany w przepisach dotyczących budownictwa, które zmniejszą koszty budowy mieszkań. Mogą to być np. zmiany w przepisach dotyczących standardów budowlanych lub zmiany w procesie uzyskiwania pozwolenia na budowę.

- Przebudowa starych budynków – rządy mogą wprowadzić zachęty dla właścicieli starych budynków, aby przebudowali je na mieszkania. Mogą to być np. subsydia, preferencyjne kredyty lub zwolnienia z podatku od nieruchomości.

- Wprowadzenie nowych technologii – rządy mogą wprowadzić zmiany technologiczne, które zmniejszą koszty budowy i przyspieszą proces budowy mieszkań. Mogą to być np. nowe materiały budowlane, roboty budowlane lub technologie wytwarzania energii.

Jak spłacać kredyt bez brania kredytu?

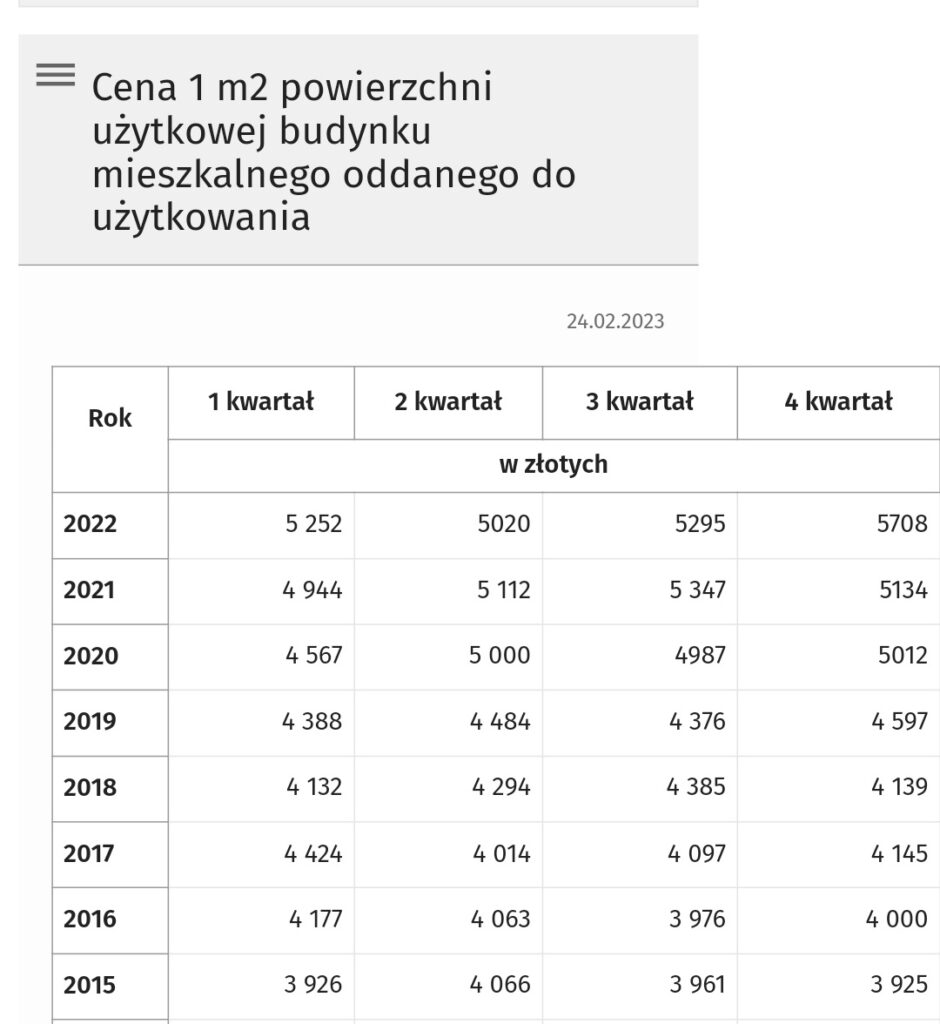

Statystyki budownictwa

Budownictwo jest jednym z najważniejszych sektorów gospodarki i odgrywa kluczową rolę w rozwoju społecznym, ekonomicznym i środowiskowym. Sektor ten obejmuje projektowanie, budowę, remonty i utrzymanie budynków, dróg, mostów, lotnisk i innych infrastrukturalnych obiektów.

Budownictwo mieszkaniowe 01-02.2023r. vs 01-02.2022r.

◽️Budowy rozpoczęte:

Deweloperzy 🔻-33.5%

Indywidualni 🔻-28.9%

◽️Pozwolenia na budowę:

Deweloperzy 🔻-37.3%

Indywidualni 🔻-31.4%

◽️Oddane do użytkowania:

Deweloperzy 🔻-2.4%

Indywidualni 🔻-1.7%

źródła: Twitter.com, Główny Urząd Statystyczny

zdjęcie: https://twitter.com/MBialasek/status/1638274826275115030

Kredyt hipoteczny – częste pytania i odpowiedzi:

Kredyt hipoteczny to forma finansowania zakupu nieruchomości, gdzie bank udziela pożyczki na określony czas i pod zastaw hipoteki na nieruchomości.

Banki wymagają od kredytobiorców m.in. stabilnego źródła dochodu, pozytywnej historii kredytowej, wkładu własnego (zazwyczaj 10-20% wartości nieruchomości), zdolności kredytowej oraz określonej wysokości wynagrodzenia.

Czas oczekiwania na uzyskanie kredytu hipotecznego zależy od banku oraz indywidualnych okoliczności każdego kredytobiorcy. Zazwyczaj jednak procedura ta trwa od kilku tygodni do kilku miesięcy.

Posiadanie kredytu hipotecznego pozwala na zakup nieruchomości, która może stać się źródłem dodatkowego dochodu lub długoterminowej inwestycji. Ponadto, można odliczać od podatku dochodowego koszty odsetek od kredytu hipotecznego.

Koszty związane z kredytem hipotecznym obejmują m.in. odsetki, prowizję, ubezpieczenie nieruchomości oraz koszty notarialne. Wysokość tych kosztów zależy od indywidualnej sytuacji kredytobiorcy i oferty banku.

Najczęściej spotykane rodzaje oprocentowania to stałe oraz zmienne. Oprocentowanie stałe pozwala na ustalenie wysokości raty kredytu na cały okres spłaty, natomiast oprocentowanie zmienne może ulec zmianie w zależności od sytuacji na rynku finansowym.

Tak, większość banków umożliwia wcześniejszą spłatę kredytu hipotecznego bez ponoszenia dodatkowych kosztów.

Może Cię zainteresować:

- Nie mam z czego spłacić chwilówki — co zrobić krok po kroku?

- Mam kilka chwilówek – co zrobić?

- Jak wyjść z pętli chwilówek? Plan działania krok po kroku

- Pomoc w spłacie chwilówek – co zrobić, gdy nie radzisz sobie z zadłużeniem?

- Kredyt konsolidacyjny na chwilówki – czy bank może połączyć pożyczki pozabankowe w jedną ratę?

- Pożyczka na spłatę chwilówek – kiedy może pomóc, a kiedy pogarsza zadłużenie?